志强3套家庭资产配置方案-3年不赚钱,有没有“高概率赚钱”的投资方法?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

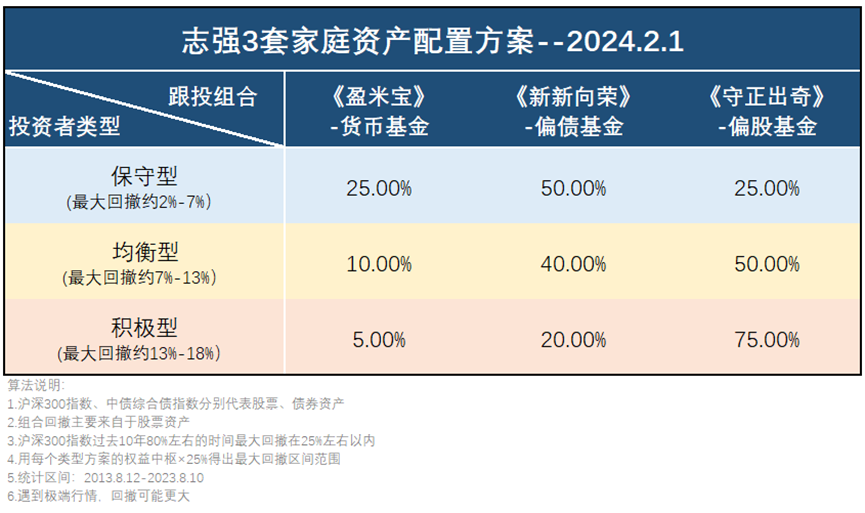

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

偏股型基金投资太不容易了。这一波“血淋淋”的经历告诉我们,要是单独投资偏股型基金,想赚钱至少要做好3年以上的准备。

3年,对于不少投资人来说,是一个难以逾越的“坎”…

投资是选择题。既然偏股型基金投资赚钱这么难,有没有相对容易一些的投资方法?不追求“高收益”,至少做到“高概率赚钱”,让投资体验更好一些,即使少赚点也行。

有。我整理了3种,在一定条件下有望实现高概率赚钱的方法:

1.只买货币基金。 既然股票、债券都有波动的风险,那就完全不碰,只配置货币基金。虽然货币基金法理上也不能说肯定无风险。但至少,它出风险的概率很低。这种方法的好处是:省心。每天可以看着账户上的钱一点一点变多。缺点是:赚的少。

2.本金都买货币基金,用吃的利息买宽基指数基金。 虽然偏股型基金有波动,需要长期才可能赚钱。但是,如果我们是拿利息来投资指数基金。退一万步讲,即使股票市场全都亏没了,我们的亏损也只是“利息”,本金大概率毫发无损。这种方法的好处是:宽基指数长期来看震荡向上运行。属于“不死的资产”。我们也不用担心会“亏没”。另外,用利息博取高收益,我们的本金始终安全。缺点是:赶上股市行情不好,会侵蚀利息。

3.拿出5%的本金投资宽基指数基金,剩下的钱全都投资货币基金。 这种方法有望做到持有1年争取实现不亏钱。不过有一个前提:这一年宽基指数下跌幅度小于47.5%,货币基金的年化收益率按照2.5%计算 (说明:货币基金取年化收益2.5%,是参考了我持有【盈米宝】的7日年化数据) 。它的原理很简单,5%的本金投资宽基指数,如果下跌47.5%,意味着会亏掉5%×47.5%=2.37%。而剩下的95%都投资货币基金,按照年化2.5%收益计算,一年可以获得利息95%×2.5%=2.37%。也就是说,货币基金吃的利息,完全可以抵消股票市场下跌47.5%带来的亏损,进而实现“高概率赚钱”。

这种方法的好处是:加大了投资宽基指数基金的比例,有望博取更高收益。同时,只要不出现极端行情,有望实现持有1年“高概率赚钱”。缺点是:赶上极端行情,有可能会一定程度上侵蚀本金。不过,再退一万步讲,即使5%本金都亏没了,货币基金利息能吃回来2.37%,本金最多也只会亏5%-2.37%=2.63%。

以此类推,相似的前提下,拿出9%和13%的资金投资宽基指数基金,还分别有望实现持有2年、3年“高概率赚钱”。

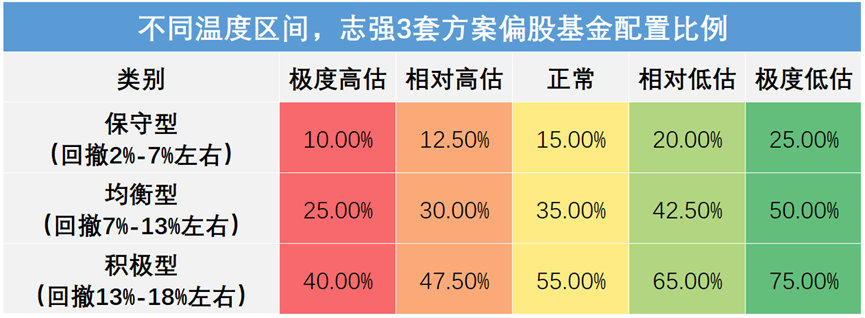

补充一下,这里的宽基指数基金的具体投资方法,可以参考使用温度计定投法。原理是在温度低的时候多配置一些宽基指数基金,温度高的时候减仓一部分。争取做到“逢低买,逢高卖”,慢慢积累收益。

这样的3种方法,你更喜欢哪一种呢?或者除去这3种,你希望的投资方法是哪种?欢迎评论区留言,我会挑点赞最多的前3位朋友,送出盈米基金精美的2024年日历(时间截止:2024.2.5)。

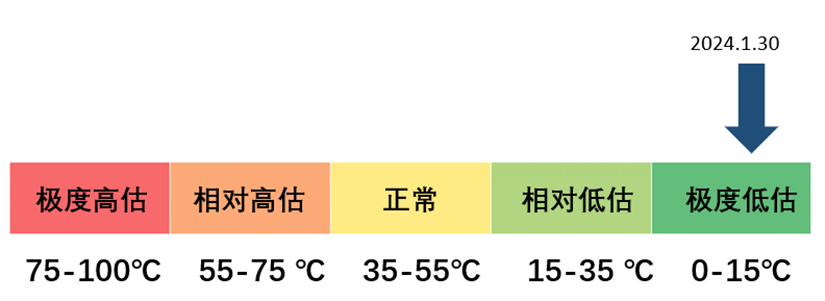

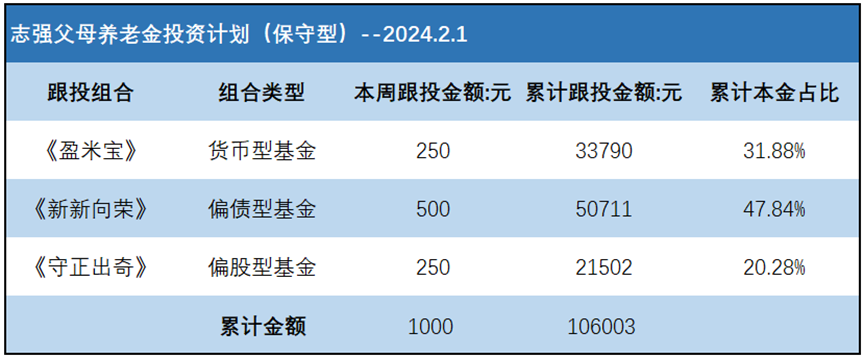

截止目前(2024.1.30)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额105003元,累计收益-2299.23元,累计收益率-2.19%;

志强夫妻退休金账户累计跟投金额105003元,累计收益-4442.24元,累计收益率-4.23%;

志强子女教育金账户累计跟投金额104999元,累计收益-6509.77元,累计收益率-6.20%;

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...