老朋友知道,我管理的基金组合有偏债型的《新新向荣》+偏股型的《守正出奇》,但是,每个组合都只是工具。如何更好的在合适的时间使用正确的工具?志强3套家庭资产配置方案或许会给你一个合适的答案。

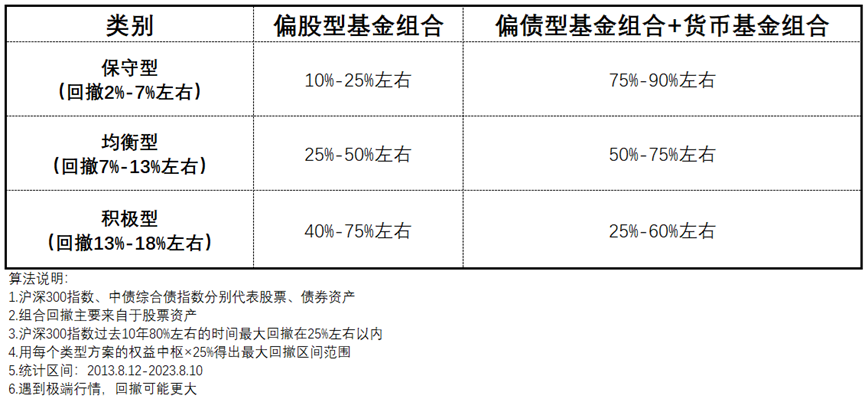

投资是个性化问题,每个人、每笔钱的风险偏好各不相同。也就是说,任何的单一类型基金或基金组合,都无法解决所有人的投资需求。风险承受能力低的投资人,更适合多买偏债型基金组合;风险承受能力高的投资人,更适合多买偏股型的基金组合。同时,市场有高估、低估之分。任何单一类型的基金或基金组合,也不能解决单一投资人全天候的需求。市场低估的时候,更适合多买偏股型基金组合;高估的时候,更适合多买偏债型基金组合。所以,为了给不同风险偏好的投资人,提供适合的资产配置方案,志强3套家庭资产配置方案应运而生。A:我的家庭中,有3个账户要管理:《父母养老金账户》、《夫妻退休金账户》、《子女教育金账户》。这3个账户对应的风险偏好各不相同。《父母养老金账户》是我给父母准备的养老金,希望承受较低的波动,追求稳健的收益;《夫妻退休金账户》是我为我和爱人准备的退休金,希望承受的波动适中,追求均衡的收益;《子女教育金账户》是我为子女未来准备的教育金,因为可投资时间长,所以,可以承受较大波动,追求积极收益。3个账户刚好对应保守型、均衡型、积极型3套投资方案。所以,无论你是什么类型投资人,在志强3套家庭资产配置方案中,基本都能找到可以参考的方案。A:我会拿出30万的存量资金+每月1.2万左右现金流平均跟投3个投资计划(资金均为3年以上不用的长钱)。《父母养老金投资计划》按照保守型方案配置;《夫妻退休金投资计划》按照均衡型方案配置;《子女创业金投资计划》按照积极型方案配置。其中,货币基金组合会主要选择《盈米宝》组合配置⬇️

Q3:三套资产配置方案,存量资金如何建仓?

A:如果你有笔存量资金,建议分成3个月,12笔,每周1次来建仓(如果存量资金小于1万,建议考虑1次建仓)。具体每周该买什么类型基金,买多少比例,可以关注我每周撰写的志强家庭资产配置方案文章,我会基于每周市场来确定具体配置哪些基金组合、比例。原则就是:市场低估时多买偏股型基金;高估时多买偏债型基金、货币基金。让每笔钱都买到性价比高的基金。A:如果你每月有现金流(3年以上不用)考虑进行配置。建议将你每月的现金流平均分成4份。我会基于经济基本面、市场温度、市场情绪等指标,综合判断得出每周的配置方案,让每笔钱都按照当时性价比高的比例配置。任何时候开始跟投,都可以。A:我会主要以季度为单位,对所有跟投的资金进行一次动态平衡。平衡的原则是:市场低估的时候,多配置偏股型基金组合;市场高估的时候,减仓一部分偏股型基金组合,多配置偏债型、货币型基金组合。具体平衡比例会在志强3套资产配置方案文章里撰写,可以参考“抄作业”。A:根据自己能承受的最大回撤、投资目标以及资金可投资时长,综合判断自己大概适合哪一套方案。如果你能承受2%-7%左右的回撤,或者你是投资经验相对较少的刚入市的投资人,或者你的投资资金是中短期就有可能会使用到的,比如我个人为父母准备的养老金,投资时间在3年以上,但不想有太大波动。《保守型》就适合你;如果你能承受7%-13%左右的回撤,或者你是有一定投资经验的投资人,或者你的投资资金中长期有可能会使用到,比如我个人为自己和爱人准备的退休金,投资时间在5年以上,能够承受适当波动。《均衡型》更适合你;如果你能承受13%-18%左右的回撤,或者你是有较多投资经验的投资人,或者你的投资资金长期以后才会用到,比如我个人为子女准备的教育金,投资时间在7年以上,能够承受较大波动。《积极型》更适合你。A:会有3个内容:每期3套方案配置建议、志强实盘投资计划、每期市场观点,欢迎大家关注。未来我3个账户的实盘投资中,货币基金组合会以【盈米宝】为主,偏债型基金组合会以【新新向荣】为主,偏股型基金组合会以【守正出奇】为主。当然,如果你已经持有了一些偏债型组合或偏股型组合,也可以考虑继续持有、不调仓。后续,跟投3个实盘账户的朋友,关于任何组合的问题,账户的问题,基金的问题,可以直接留言,也可以关注《志强养基笔记》公众号,随时找到我。我们将会为大家提供,市场观点,选基金、组合管理、账户管理、调仓等一系列自上而下的完整服务。如果你认可我管理组合、资产配置的逻辑,你只需要先确定自己属于哪类风险偏好投资人,剩下选择对应的方案跟投即可。所有选基、调仓、加减仓等问题,我们都会帮你解决。我也会用这3套方案管理家庭的全部金融资产,每周实盘领投,敬请期待~风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...