3套家庭资产配置方案—啥时候能赚钱?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

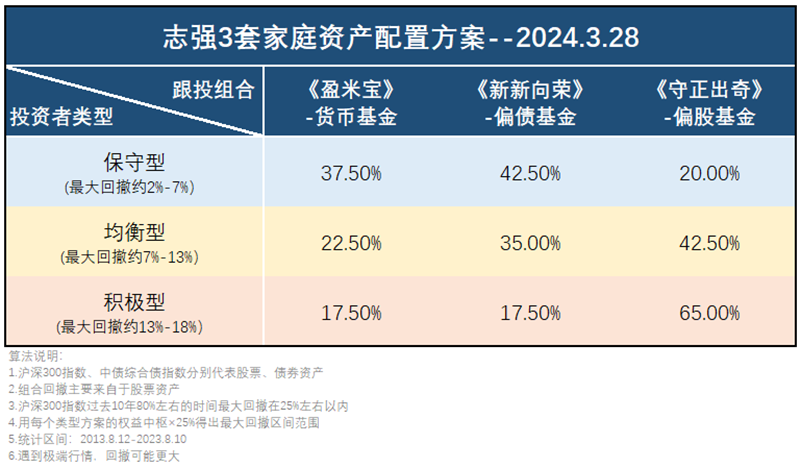

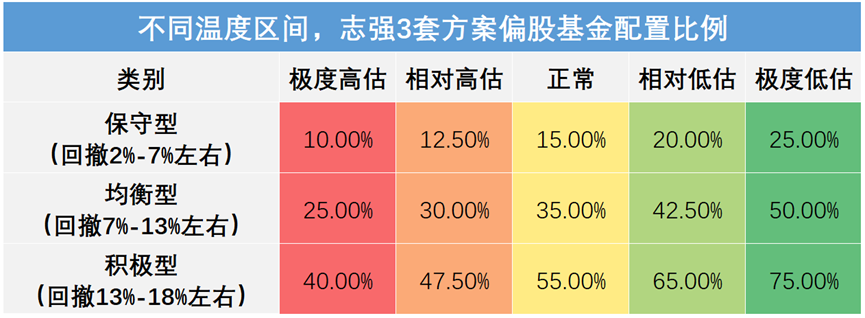

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

啥时候能赚钱?

昨天和一个很久未见的医生朋友聊天,他这2年买基金一直处于亏损状态,很是焦虑。我原本想着跟他从头捋一遍,看看先找到亏损的原因,然后再结合他当前的状况探讨一下未来投资的思路。

但是,大哥的耐心显然被3年不涨的市场消磨殆尽。说我不想知道我是怎么亏的,我就想知道我怎么才能赚回来,多久能赚回来?大哥一张嘴,我脑子里都是范伟老师的画面“我不想知道我是怎么来的,我只想知道我是怎么没的”

医者难自医,渡人难渡己啊…

索性,我给了他一组客观的数据:

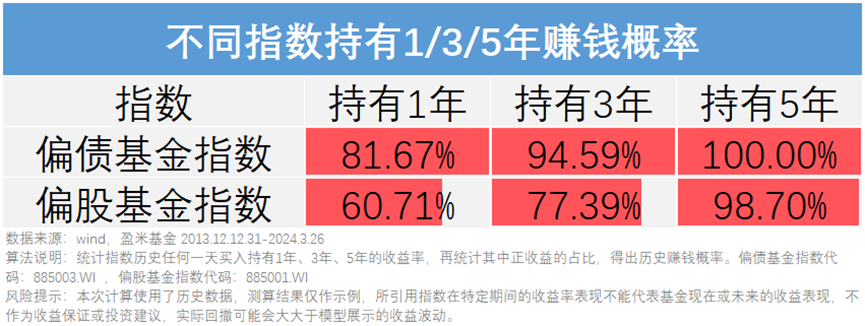

假设你买的是偏股型基金,我们以万得偏股基金指数为例,你在过去10年任意一天买入,持有1年赚钱概率60.71%,持有3年赚钱概率77.39%,持有5年赚钱概率98.7%。

这个数据说明2个问题:

1.即使持有时间长达3-5年,遇到极端行情,你依然有负收益的可能。

2.对于偏股型基金持有时间越长,赚钱概率越高。

所以,有点投资经验的朋友都知道, 我肯定没有办法告诉你具体哪天能赚钱。但是,参考历史,我们能知道,随着投资时间的拉长,赚钱的概率是在不断提升。

顺带,我还给了他另外一组数据。

假设他把偏股基金换成偏债基金,我们以偏债基金指数为例,过去10年,他任意一天买入,持有1年赚钱概率提高到了81.67%,持有3年赚钱概率提高到了94.59%,持有5年赚钱概率提高到了100%。

这个数据说明了更重要的一点:投资选择大于努力。

满仓偏股型基金或组合,不一定适合所有人,甚至可能不适合大部分普通投资人。反而,适当增加一些偏债或者货币型基金组合,你的整体账户胜率或许能得到不小的提升。投资体验或许也会完全不同。

反正,我是一直在这么做。

最近一周股票市场震荡调整,主要指数均录得负收益,沪深300指数-0.95%,中证500指数-3.54%,创业板指数-3.43%,科创50指数-4.89% (数据来源:wind,2024.3.20-2024.3.26)。

今年1-2月工业增加值累计同比7.0%,社会消费品零售总额累计同比5.5%,固定资产投资累计同比4.2%。 整体来说1-2月经济数据相较于前值表现相对要好,经济处于好转趋势。 不过市场认为,地产销售未看到明显改变,意味着广义财政扩张仍有必要,A股市场值得关注 (数据来源:wind,2024.3.18)。

3月美联储按兵不动,联邦基金目标利率继续停留在5.25%-5.5%区间,符合市场预期 (数据来源:wind,2024.3.21)。 不过市场认为,在美国经济具有较强韧性的背景下,可能会约束美联储年内降息空间。 美债利率或在高位震荡的可能性依然存在。

债券市场最近一周震荡调整,中债-综合净价(总值)指数-0.10% (数据来源:wind,2024.3.20-2024.3.26)。 上周四,央行在新闻发布会上强调: 降准仍有空间 (数据来源:wind,2024.3.21)。 债券市场情绪得到提振。 在经济处于弱复苏的背景下,债券市场可以关注。 不过,考虑到10年期国债到期收益率2.30%,位于近5年0.8%分位。 债券资产依然建议考虑中配为主 (数据来源:wind,2019.3.26-2024.3.26)。

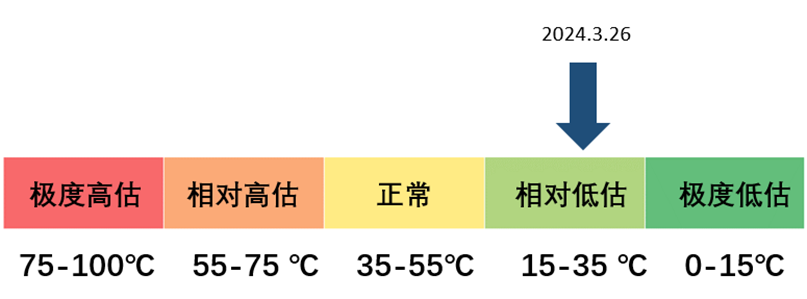

目前沪深300指数温度为17.78℃处于相对低估区间 (数据来源:且慢,2024.3.26)。

《守正出奇》是我管理的股债比80:20的偏股型基金组合。去年8月底上线,根据规定未满一年不能展示业绩。不过跟投的朋友应该能看到,截止目前组合上线近7个月左右时间,大部分时间均在基准线上方。

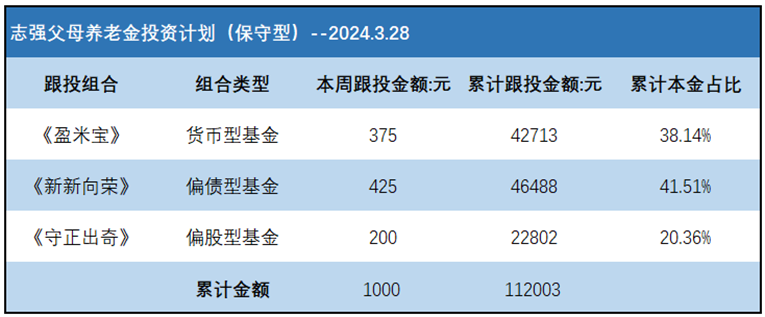

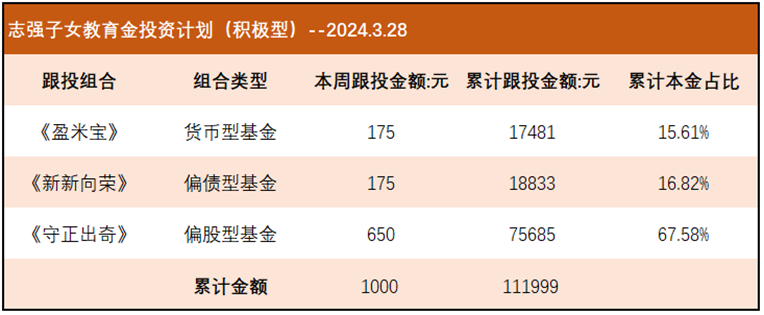

本期为个人资金跟投第24期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金33.3万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

实盘业绩

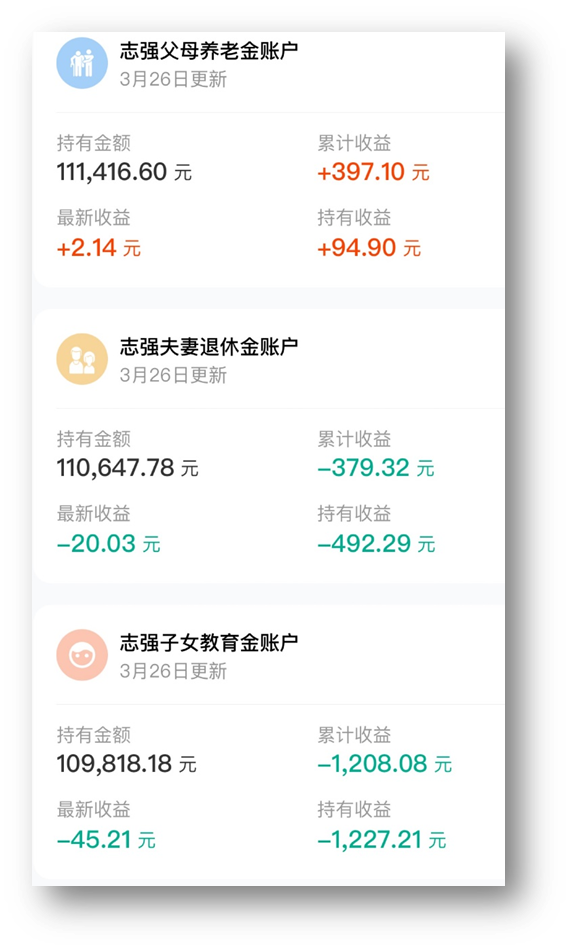

截止目前(2024.3.26)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额111003元,累计收益+397.10元,累计收益率+0.36%;

志强夫妻退休金账户累计跟投金额111003元,累计收益-379.32元,累计收益率-0.34%;

志强子女教育金账户累计跟投金额110999元,累计收益-1208.08元,累计收益率-1.09%;

数据来源:且慢,2024.3.26

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案—多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...