【志强聊投资】志强3套家庭资产配置方案-多配偏股

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

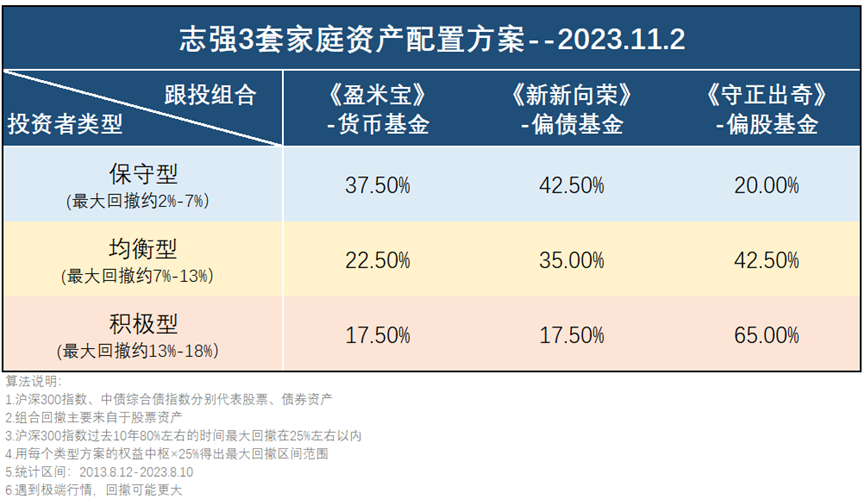

保守型投资方案,目前建议配置37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案,目前建议配置22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案,目前建议配置17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》。

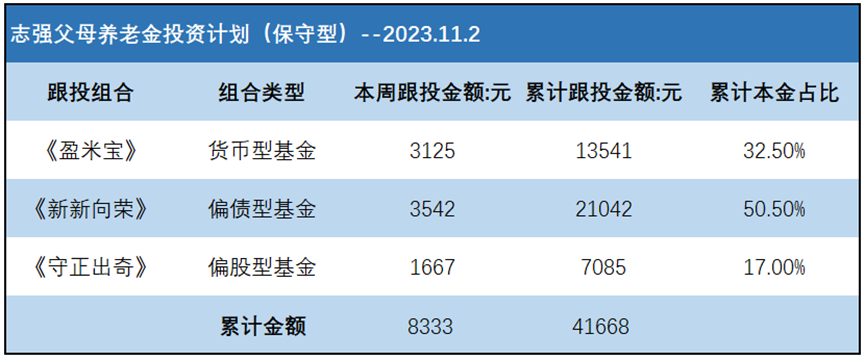

本期为个人存量资金建仓第5期:打算拿出25000元存量资金,3个投资计划各跟投约8333元。

我的存量资金共30万,预计会分为12期完成建仓。存量资金完成建仓后,后续每月会拿出12000元现金流跟投。本期具体跟投情况如下图:

数据来源:且慢,2023.10.3 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.3 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.31 说明:图中盈米宝为3个账户的总额

基本面角度来看,企业增速向上的趋势较为确定。9月工业企业利润同比增长11.9%,连续2个月正增长 (数据来源:wind,2023.10.27) 。

另外,中央财政将在四季度罕见增发国债1万亿元。在非疫情年份、四季度提升财政赤字,在历史上也较为罕见。释放了积极的财政政策思路。参考后疫情全球经验来看,这将有助于对冲经济的资产负债表收缩风险。对权益资产而言,有利于盈利预期和风险偏好回升 (数据来源:wind,2023.10.24) 。

从市场温度角度来看,主要指数都处于相对低估区间。参考历史数据,当前位置偏股资产配置性价比更高。

综上所述,本周3套家庭资产配置方案,在各自的投资范围内,尽可能多的配置偏股型基金组合。

当然,如果市场进一步调整,未来我还会进一步提高偏股型基金组合的配置。同时,即使后续没有资金跟投,市场更低估的时候,我也会减仓已经配置的盈米宝,加仓偏股型基金组合。反过来,如果市场上涨,后续我也会降低偏股型基金组合的配置,对于已经配置的守正出奇,也会考虑部分减仓,调为新新向荣或盈米宝,慢慢积累收益。

原则就是:始终做好进可攻退可守的准备。3套方案会根据市场动态调仓。

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...