【志强聊投资】志强3套家庭资产配置方案-2024年这样买,投资“不偏科”

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

昨天和朋友聊到孩子考试的话题。他家娃刚上中学,但他已经非常焦虑。不到40岁,头发已经变白。原因是孩子偏科。对文化课一点不感冒,最喜欢的是攀岩。每次考试,其他科目分数加起来还没有一科体育分高。

身边不少人建议他,兴趣是最好的老师。有喜欢的运动,让孩子深耕,走专业路线何尝不行。

他们不知道,我这个朋友的父母就是听了这样的建议,让他走了专业路线。他小时候就喜欢体育,项目是田径,家里给他花了不少钱训练。一直想冲击省队、国家队,但直到大学毕业也未果。现在在老家三线城市做点生意。

既然中证800指数算是均衡配置,那我直接买对应的中证800指数基金是不是就行?

我管理的这2个组合,跑赢基准的主要原因是:基金经理往往能选出相比较指数涨的多,跌的少的股票。最终积少成多,跑赢基准指数。

影响组合业绩的因素有3个:仓位、行业、个股。变量越多,犯错的概率也越高。所以,我管理组合的方法是:控制变量。

【新新向荣】是股债比20-80的组合,【守正出奇】是股债比80-20的组合。长期来看,两个组合的股票仓位基本不变。

行业配置,刚才我说了都是用均衡配置的方法。也就是说行业配置也基本不变。

唯一变化的就是个股。我会精选选股能力强的基金经理,让他们通过选股帮我带来超额收益。我选基金的方法,可以查看我之前写的文章:《如何选出好基金?》

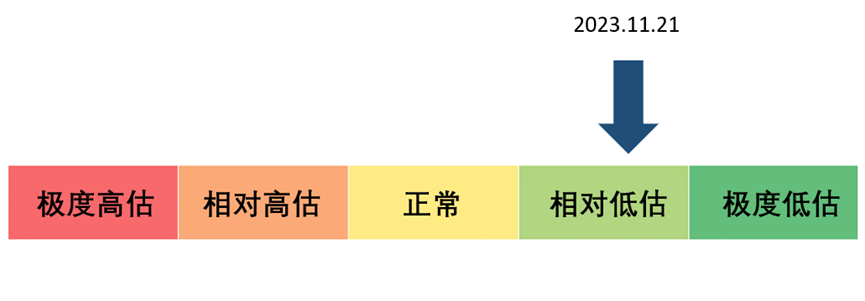

目前沪深300指数温度22.44℃ (数据来源:且慢,2023.11.21) 。处于相对低估区间。

我把沪深300指数的温度细分为5个阶段:0-15℃:极度低估;15-35℃:相对低估;35-55℃:正常;55-75℃:相对高估;75-100℃:极度高估。

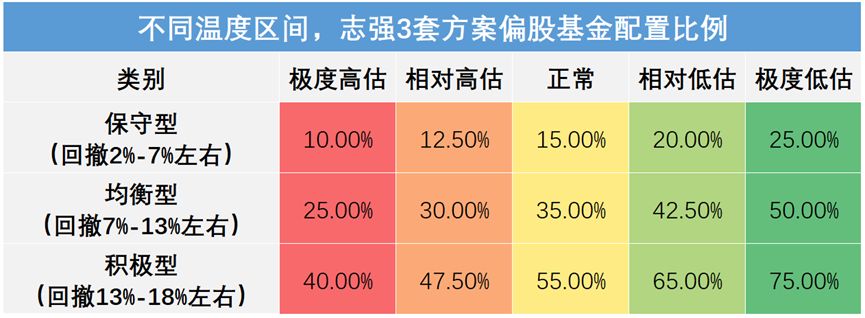

采用如下原则确定配置比例:在极度低估区间多买偏股基金,在极度高估区间少买偏股基金。

志强3套家庭资产配置方案在不同温度区间,配置偏股基金组合的具体比例如下图:

补充说明:这里默认的场景是,你每周都有一笔钱可以投资。会参考温度计确定你的这笔钱最终配置多少比例偏股基金组合,多少偏债基金、货币基金组合。

补充说明:这里默认的场景是,你每周都有一笔钱可以投资。会参考温度计确定你的这笔钱最终配置多少比例偏股基金组合,多少偏债基金、货币基金组合。

所以,用100%-偏股基金配置比例,剩下的就是你配置偏债基金、货币基金组合的比例。

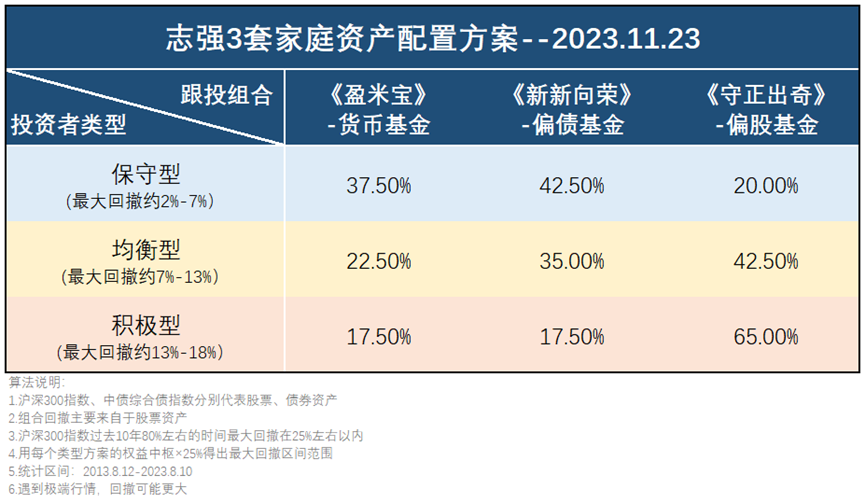

所以本周配置建议如下:

保守型投资方案:37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案:22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案:17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》;

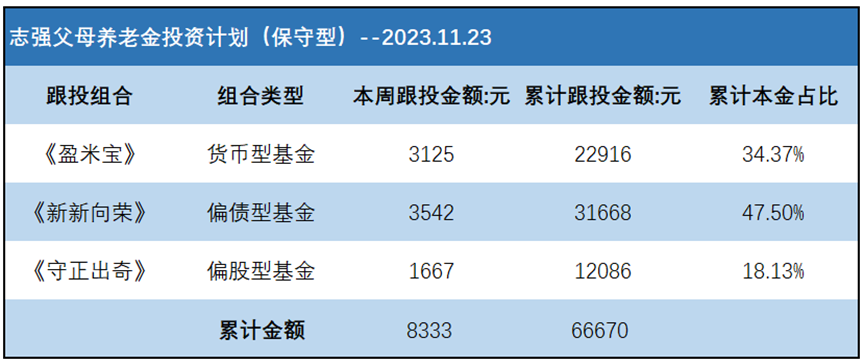

实盘跟投计划

本期为个人存量资金建仓第8期:打算拿出25000元存量资金,3个投资计划各跟投约8333元。

我的存量资金共30万,预计会分为12期完成建仓。存量资金完成建仓后,后续每月会拿出12000元现金流跟投。本期具体跟投情况如下图:

如果你只想给自己做一个投资计划,参考其中1/2个方案即可。 另外,遇到极端行情,投资计划可能会出现更大的波动。 我跟投的这些钱,都是3年以上长周期内不用的钱。 如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...