市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

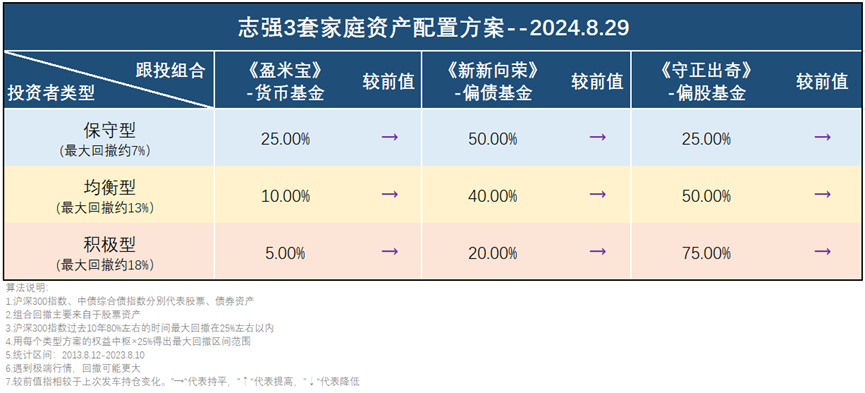

最新志强3套家庭资产配置方案建议

这周在各自能承受的范围内,3套方案都保持了比较高的偏股基金组合配置。但同时,3套方案也 都预留了一部分货币基金组合。

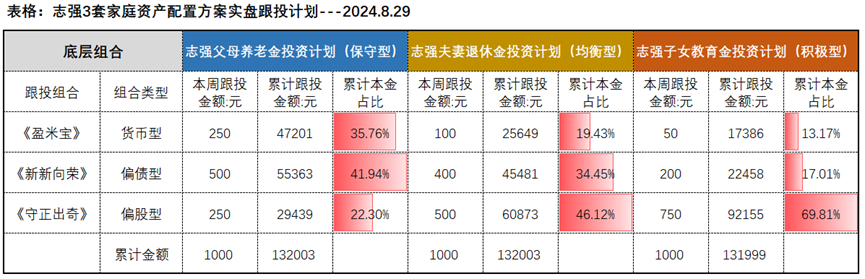

这期是我个人资金跟投的第44期。目前已累计跟投资金:39.3万。未来每月会拿出12000元左右现金流跟投(每周3000元)。本期配置逻辑

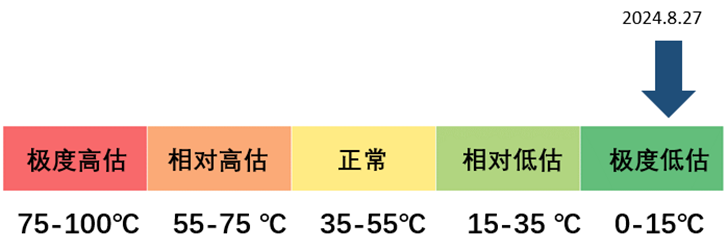

1.市场温度处于极度低估区间,股票资产性价比突出。现在沪深300指数温度降到了5.52℃,处于历史极度低估区间 (数据来源:且慢,2024.8.27) 。意味着中长期来看,股票资产性价比突出。 风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

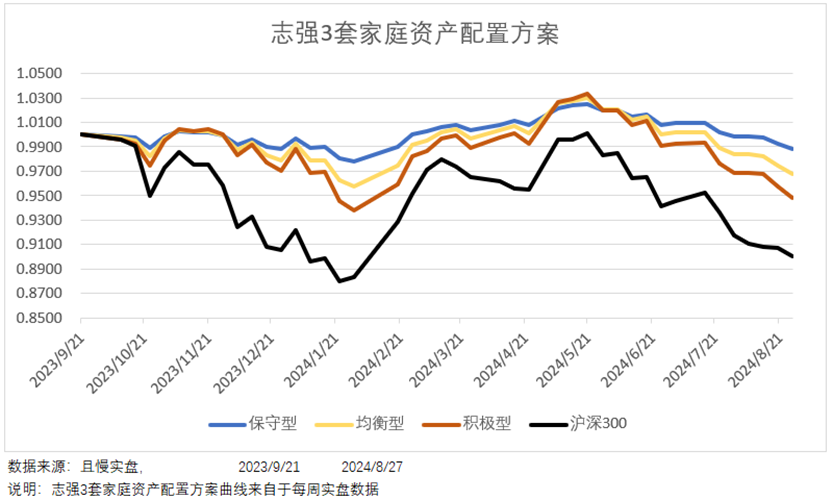

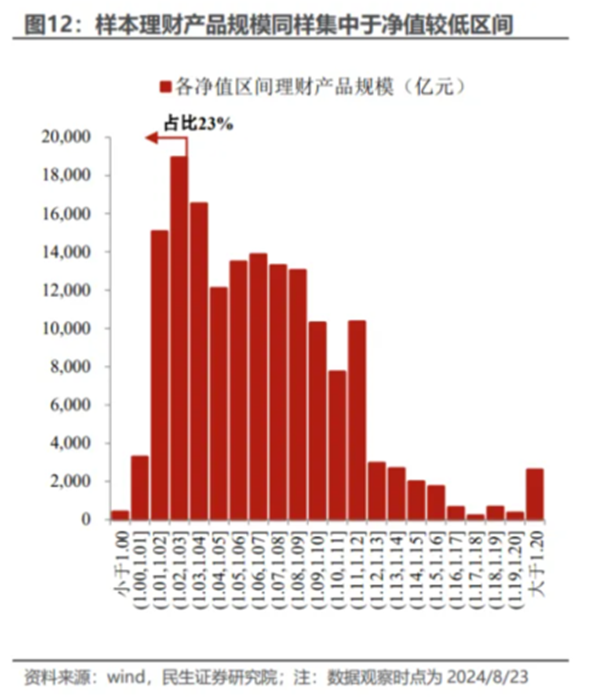

8月初以来债券市场迎来调整,截至周一,短债基金指数-0.06%,最大回撤-0.11%;中长债基金指数-0.15%,最大回撤-0.26% (数据来源:wind,2024.8.7-2024.8.26) 。1) 8月初,央行监管加码,债券市场活跃度下降,10年期国债收益率出现明显上行。尽管很快利率又回落,但对信用债仍然有一定影响(简单说,这波调整信用债调整相对靠后,而大多数基金配置的又是信用债更多,所以,最近不少债基都迎来了一些调整)。2)调整前,信用债市场情绪整体处于历史相对高位,上半年大笔资金“呼呼买”,债基指数恨不得“立着走”,涨的多了,信用债的配置吸引力下降,短期的波动有一定必要性和合理性。3)季末银行理财面临一定赎回压力,市场有提前做流动性储备的可能。参考历史,在季末银行理财通常有一定的赎回压力。但因为各种原因,调整的时间可能会略有提前。目前8月下旬,市场有提前做流动性储备的可能。当市场出现大规模赎回时,债券市场往往可可能出现较大的回撤。可以看一个数据:全市场理财产品的收益率分布。如果大部分产品出现破净情况时,市场可能面临一定赎回压力。根据民生证券的数据,目前净值在1.03以下产品占比23%,意味着大部分产品距离破净有较大的安全垫,短期内大面积破净的概率不高。(来自:债市的脆弱点在哪?(民生宏观吴彬))截止目前(2024.8.27)3个账户实盘表现如下:

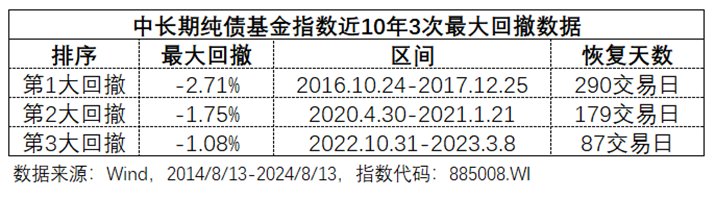

前天在一个投资人群里,看到有人吐槽:原本股市亏了不少,刚割肉来到债市,又赶上债市下跌,妥妥“两头挨打”…但要知道, 对比各类资产,国内债券可算的上性价比很高的资产了。我说的性价比高是相对能“少挨打,多吃肉” 。历史上中长债基金指数最大回撤也只有2.71%。并且也没花多长时间就修复了。如果投资债基也觉得痛苦,可能大概率是因为我们心里“债基=保本”的认知在作怪。对于我来讲, 债券资产作为底仓,会坚持配置 。并且,3套方案中都还预留了货币基金组合,加上每月的现金流,如果市场持续调整(股、债),我还会持续加仓。跳出来想:下跌可能不是市场的一段时期,而是你心灵的一种状态。写在最后

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...