志强3套家庭资产配置方案-要变天?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

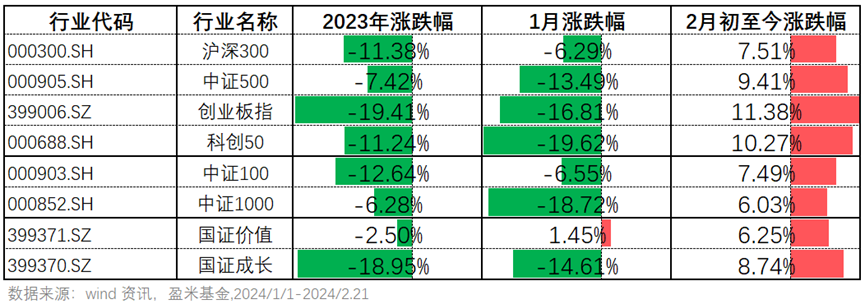

1月除了价值风格指数微幅上涨,其他指数,不论宽基、大小盘、成长指数都在下跌。1个月的跌幅快赶上去年一年。2024年新入市的朋友,也是用30天的时间就体验了把“前辈们”1年才有的“爽感”…

春节后4个交易日股票市场迎来上涨,主要指数除去中证500指数-0.22%,其他指数均获得正收益。沪深300指数+2.73%,创业板指数+1.48%,科创50指数+0.49% (数据来源:wind,2024.2.19-2024.2.21) 。

1月M1同比5.9%,M2同比8.7%,M1-M2剪刀差大幅收敛。参考历史数据,M1-M2剪刀差与股市相关性较强。当M1-M2剪刀差收敛时,股市往往有望迎来上涨。在此背景下,股票市场值得关注 (数据来源:wind,2024.2.9) 。

债券市场春节后4个交易日震荡微涨0.07%,考虑到目前10年期国债到期收益率已处于近5年0.1%分位。债券资产继续考虑中配为主 (数据来源:wind,2019.2.19-2024.2.20) 。

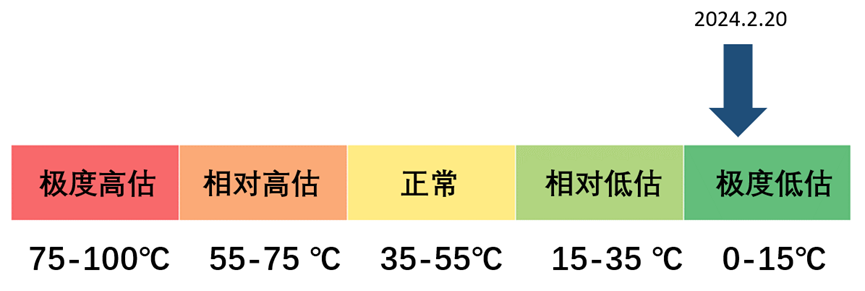

目前沪深300指数温度为10.78℃处于极度低估区间 (数据来源:且慢,2024.2.20) 。

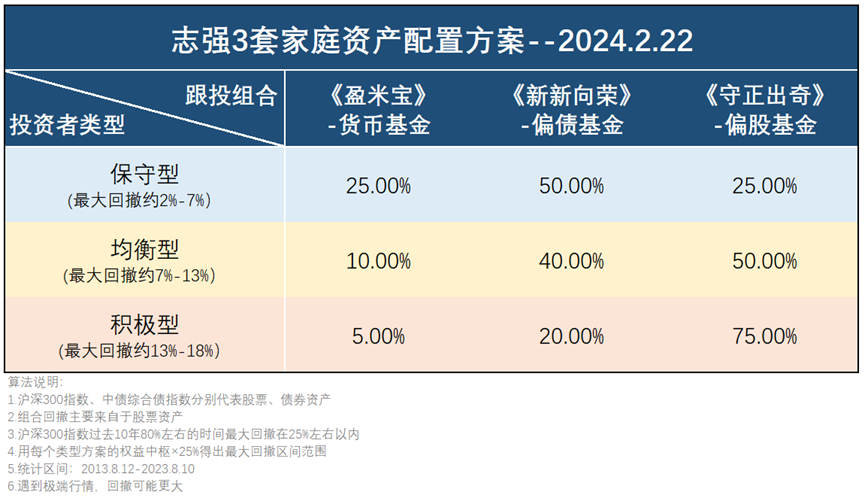

所以本周配置建议如下:

保守型投资方案:25%《盈米宝》、50%《新新向荣》、25%《守正出奇》;

均衡型投资方案:10%《盈米宝》、40%《新新向荣》、50%《守正出奇》;

积极型投资方案:5%《盈米宝》、20%《新新向荣》、75%《守正出奇》;

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了96%的货币基金 (数据来源:且慢,2024.2.20) 。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益8.33%,同期基准-1.21% (数据来源:盈米基金,2020.9.2-2024.2.20) 。

《守正出奇》是我管理的股债比80:20的偏股型基金组合。去年8月底上线,根据规定未满一年不能展示业绩。不过跟投的朋友应该能看到,截止目前组合上线近6个月左右时间,大部分时间均在基准线上方。

两个组合都以均衡配置为主。我会精选市场上配置相对均衡、选股、选行业、交易能力突出的基金构建组合,并且不断优胜劣汰。在稳健运行的基础上,争取为组合带来超额收益。我选基金的方法,可以查看我之前写的文章:《如何选出好基金》

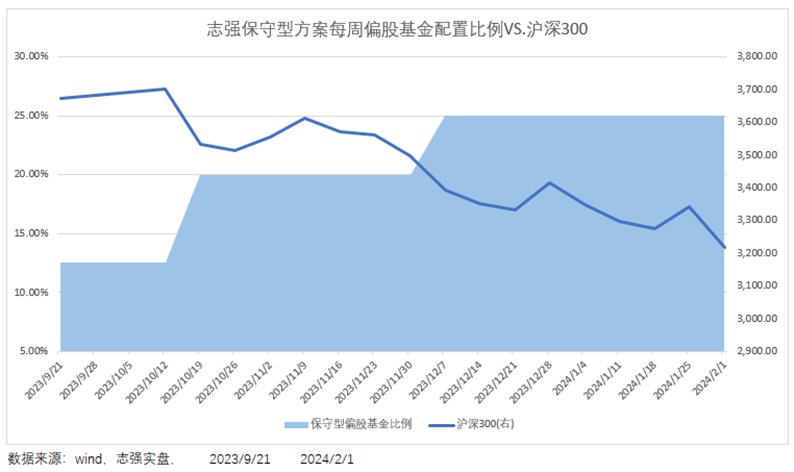

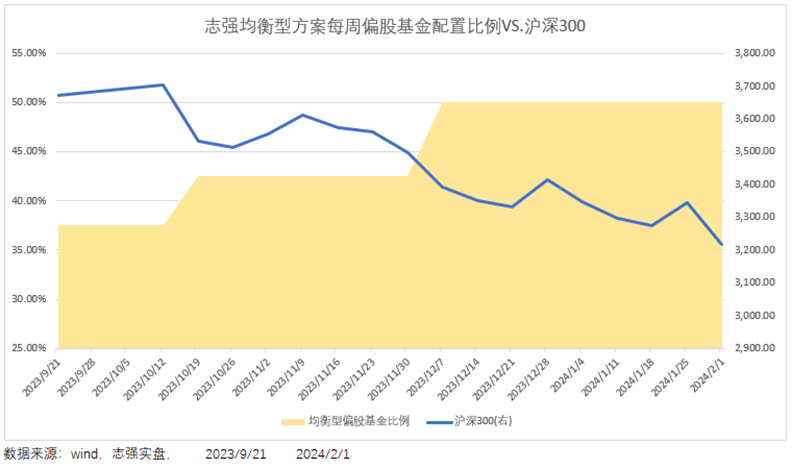

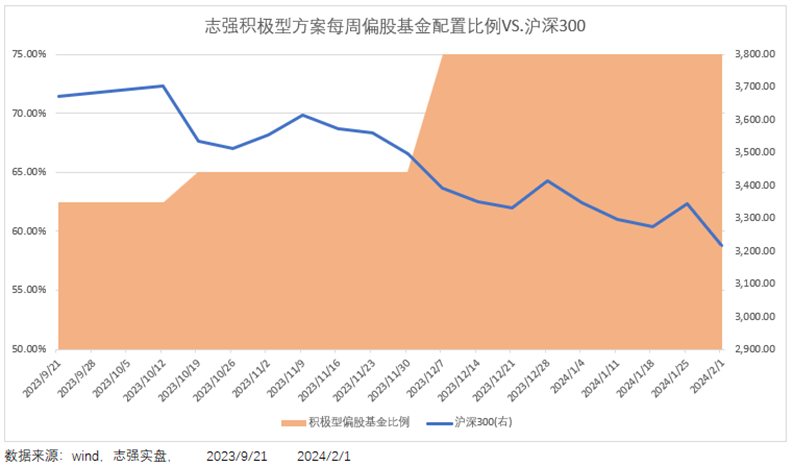

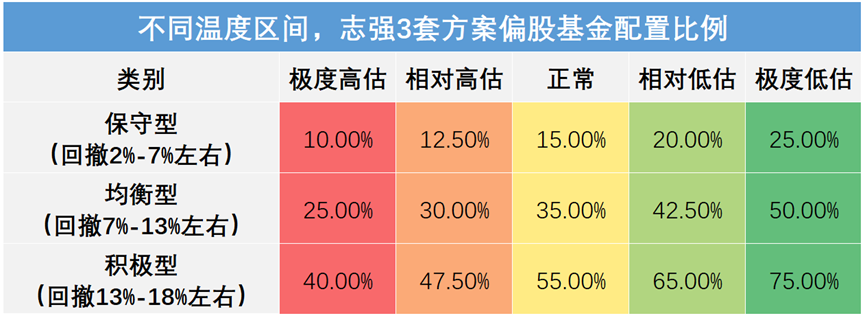

注:志强3套家庭资产配置方案在不同温度区间,配置偏股基金组合的具体比例如下图:

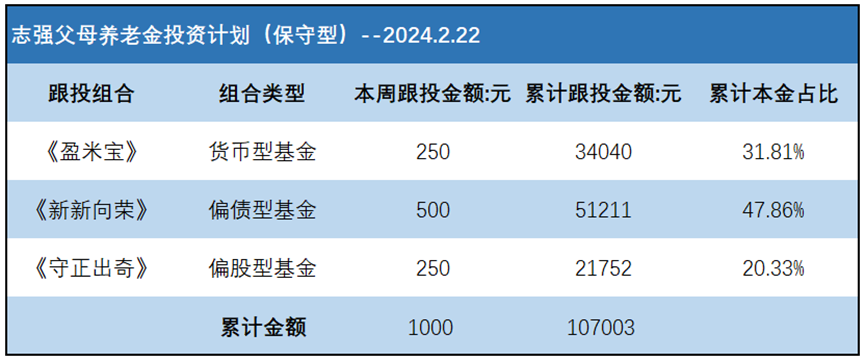

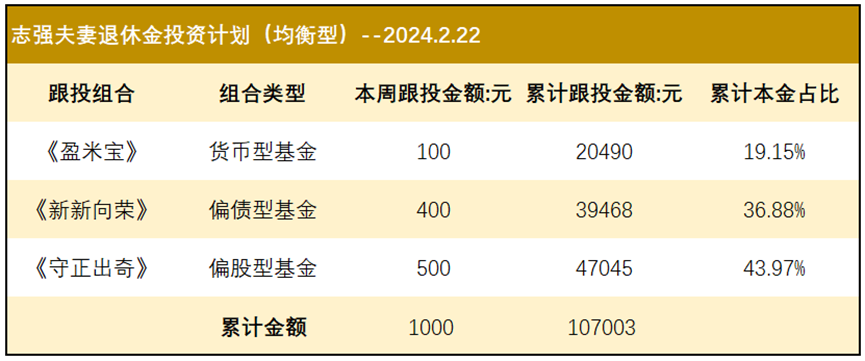

本期为个人资金跟投第19期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金31.8万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

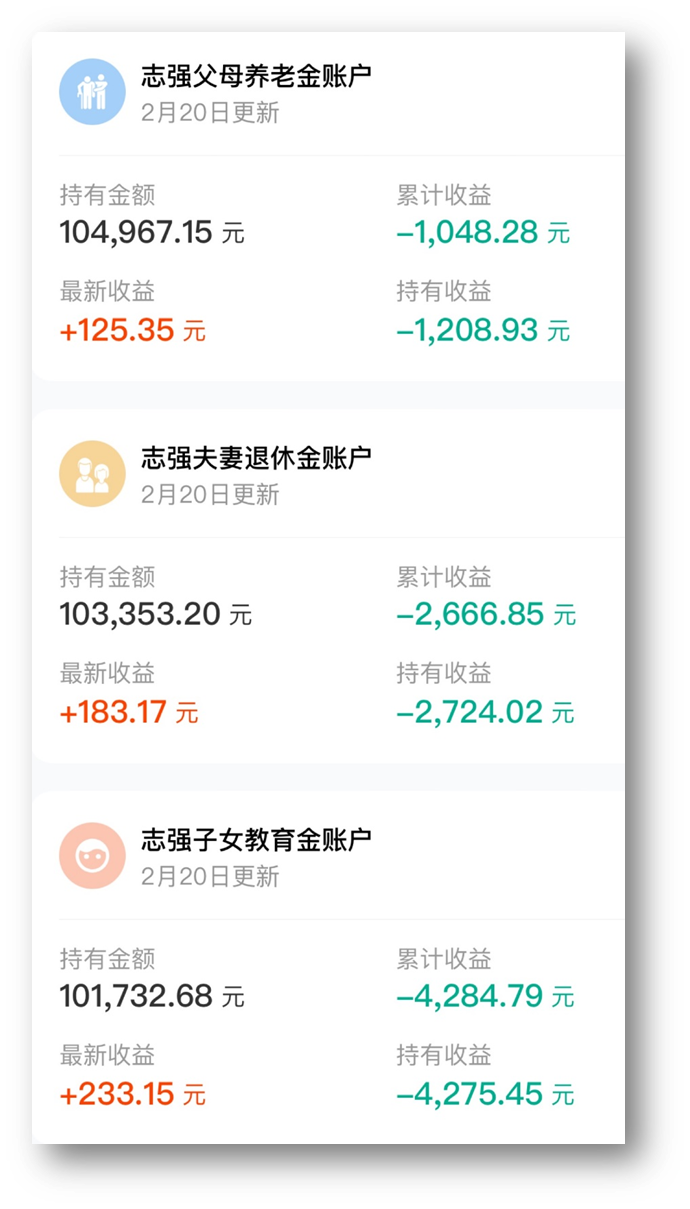

截止目前(2024.2.20)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额106003元,累计收益-1048.28元,累计收益率-0.99%;

志强夫妻退休金账户累计跟投金额106003元,累计收益-2666.85元,累计收益率-2.52%;

志强子女教育金账户累计跟投金额105999元,累计收益-4284.79元,累计收益率-4.04%;

数据来源:且慢,2024.2.20

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。愿和同路人,余生共前行。

写下你的观点...

写下你的观点...