志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。你好哇,同路人。

股票市场持续上涨,市场温度也从“相对低估”进入“正常”区间。所以,本周我们按计划做出调仓(我整理在了文章第三部分)。

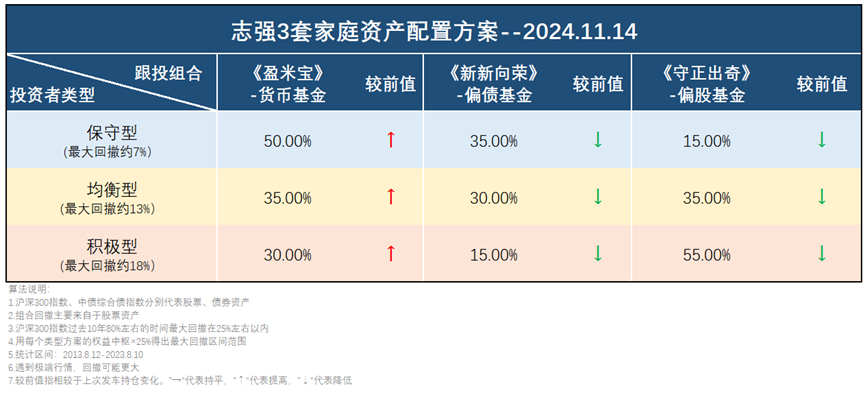

一、最新志强3套家庭资产配置方案建议

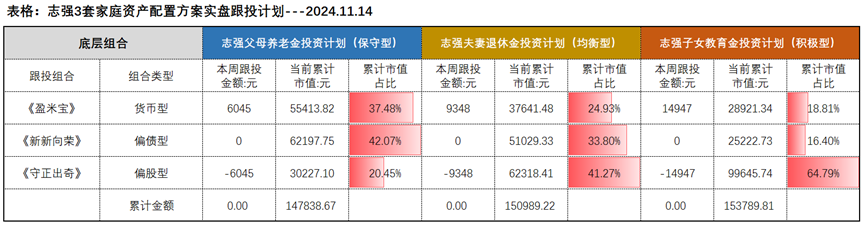

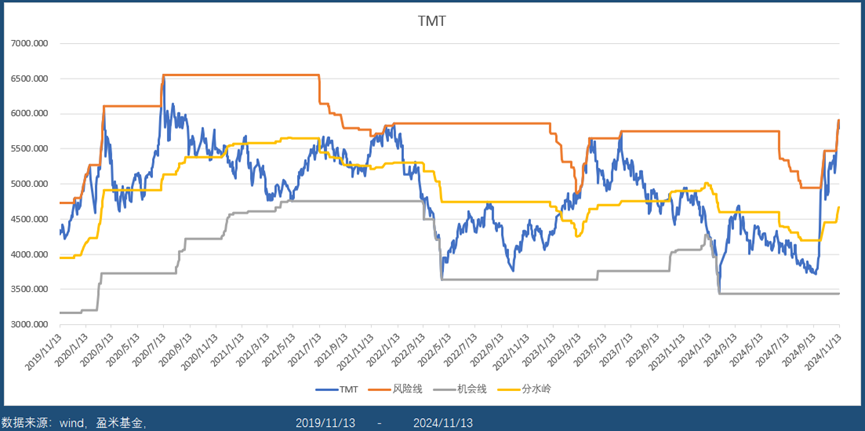

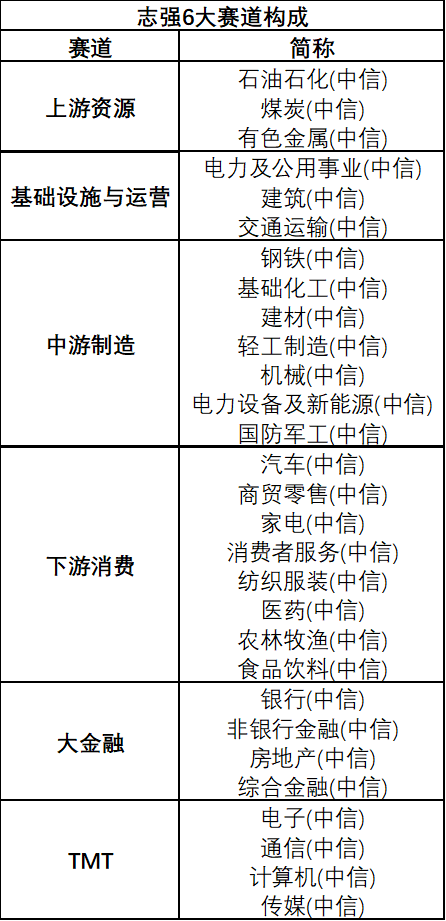

这周增加了货币基金的配置,降低了偏债基金组合、偏股基金组合的配比。对于新关注的投资人,本周可参考下图比例配置。对于已经跟投的老朋友,本周不建议新买入,只做调仓,详细调仓逻辑关注第三部分。这期是我个人资金跟投的第54期。目前已累计跟投资金:42万。未来每月会拿出12000元左右现金流跟投(每周3000元)。本周涉及账户调仓,实盘只做调仓,现金流跟车暂停一周。本周我们对3套方案中的《守正出奇》持仓做适度减仓操作:1.保守型方案减仓20%《守正出奇》,换成《盈米宝》。2.均衡型方案减仓15%《守正出奇》,换成《盈米宝》。3.积极型方案减仓15%《守正出奇》,换成《盈米宝》。截至周三,沪深300指数温度35.28℃,处于历史相对正常区间(数据来源:且慢,2024.11.13)。所以,本周3套方案,降低了偏股基金的配置,增加了货币基金的比例。风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。先说结论:6大赛道,除去大金融,其他赛道,基本都在风险线附近。意味着什么?老朋友都知道,参考历史,当指数价格接近风险线的时候,意味着,市场出现调整的可能性更大。2、我决定做减仓,除去参考趋势图工具,还参考了市场温度等其他因素。重点强调一下:任何指标,都不建议大家,用来大进大出。所有工具的信号,我都只是用来战术小仓位的调整,而不会全仓买、卖。这两个, 不管哪一个,碰上一次,都够让人再难翻身。3月7日,市场阶段性高点,我们止盈减仓了部分新新向荣;7月11日,市场阶段性低位,我们把之前的货币基金,加仓成了守正出奇;10月10日,市场大涨的阶段,我们又对守正出奇做了适当止盈减仓;今天(11月14),我们决定再次对守正出奇做适当止盈减仓。数据来源:wind,2023.5.12-2024.11.13回头看,我们没有办法,每次都买到绝对的低点、卖在绝对的高点。但通过在低点买的更多,高点买的更少、或卖出。让我们降低了持仓成本,获得了更多的收益。拿守正出奇来看,组合成立至今收益率9.23%。但我的【子女教育金账户】中持仓来看,持有至今,持有收益率达到13.24%。远大于组合成立至今收益率。多出来的部分,就是靠“低买高卖”积累。所以,卖掉之后,市场可能会继续上涨。但没关系,因为我们还有持仓;买入之后,市场可能继续下跌。也没关系,因为我们还有子弹。通过长期的相对低点多买,高点卖出。慢慢的,我们积累的收益就会更多。1、统计指数最新收盘价,过去一段时间的最低价、最高价和最低最高价的均价;2、定义指数过去一段时间的最低价为机会线,最高价为风险线,二者的均价为分水岭四、实盘业绩

截止目前(2024.11.12)3个账户实盘表现如下:五、写在最后

1、志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍你可以回看:《志强3套家庭资产配置方案介绍》

2、关于组合是如何选基金的,可以查看我之前写的文章:《如何选出好基金?(干货)》

3、如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

4、另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R2,适合C2及以上风险承受能力的客户,守正出奇组合风险等级为R4,适合C4及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...