3套家庭资产配置方案-一个大目标

多数时候,因为我们的感知和现实“错位”,当大家都感觉到市场是机会的时候,可能往往已经是机会的末期;当大家都感觉市场有风险的时候,可能往往新的机会已在慢慢形成。

所以,市场一直有个怪象:人们在春天买一堆“棉衣”,在秋天疯狂换成“短袖”。周而复始,人来人往。

扯远了…说回今天的主题,一直以来我有一个大目标:持续投资权益资产,希望通过资产的长期增值,显著改善家庭生活。补充一下:我觉得绝大部分人都应该有一个这样的目标。

多年前业内一个知名的经济学学家周金涛说过一句话:人生发财靠康波。我简述一下,人生发财往往需要靠资产价格上涨,而不是靠工资。

想象一下,有几个人能通过辛辛苦苦工作,靠薪资实现财富大跃进。煤老板、地产大亨、股神都是靠不同资产涨价实现的跃迁。

立足当下,站到普通人的视角,权益资产(偏股型基金组合)在我看来就是我可以、也值得我重点托付的不二资产。

所以,面对当前股票市场不涨甚至是继续下跌,我内心还是很平静。

原因有2个:

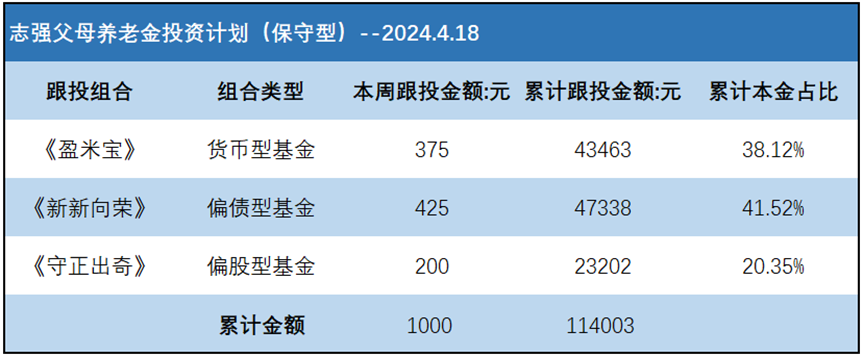

一个是我并没有拿出所有的钱都只投偏股型基金组合。我还投资了相对稳健的偏债型基金组合+货币基金组合。这2类组合的特点就是:稳健,投资胜率高。从实盘角度来看,这2类资产大多数时候都是在给我带来相对稳定的收益。

另一个原因是,投资偏股型基金组合追求高“赔率”在我看来更重要。换句话说,大目标不需要“总赢”,赢一次大的,可能就够了。

所以,在我本金投入还很有限的时候,我更希望的是:市场能等我投入足够多的本金之后再涨。我更努力的地方是:争取投入更多的本金。希望等到市场机会真正来临的时候,赚一次大的。

追求大目标并不容易。所以,整个账户投资应该有多个目标,还应该有一些相对小的目标,通过投资偏债型基金组合+货币型基金组合就能“相对容易的”实现。

就像多巴胺和内啡肽,或许不应该是二选一,平衡才是长远之计。

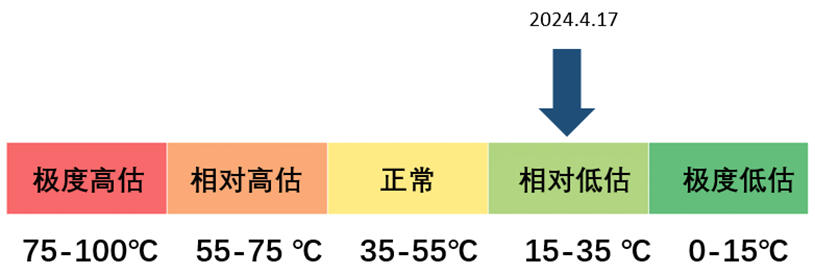

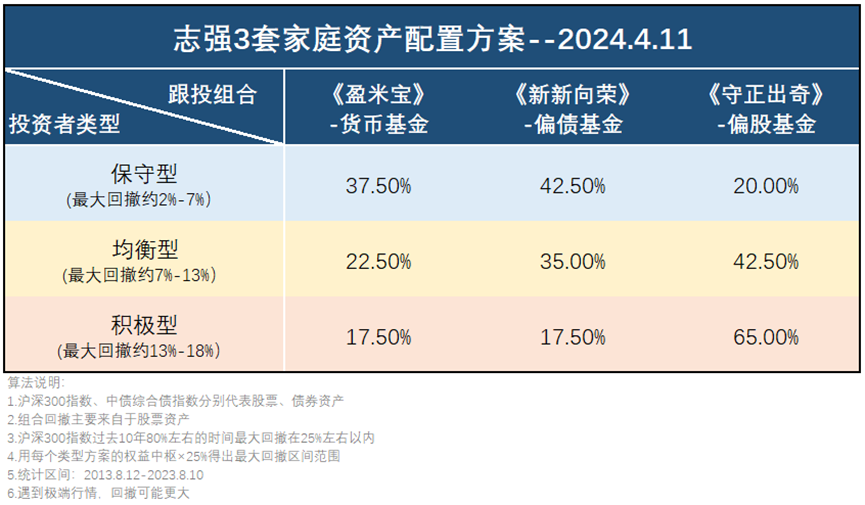

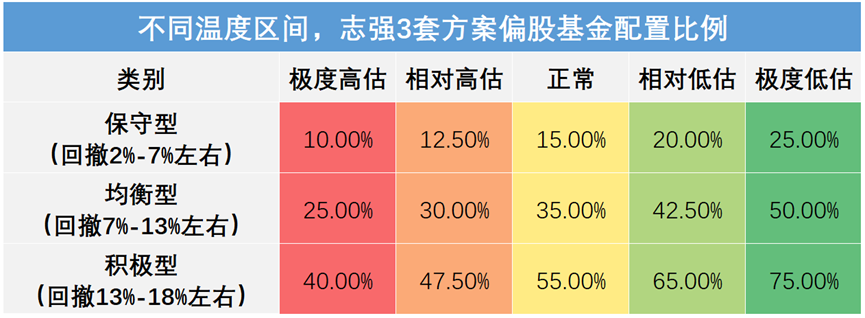

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...