3套家庭资产配置方案—回本就卖?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

回本就卖?

数据来源:wind,2023.8.8-2024.3.19

数据来源:wind,2023.8.8-2024.3.19最近一周股票市场震荡上涨,主要指数有涨有跌,沪深300指数-0.55%,中证500指数+1.00%,创业板指数+0.05%,科创50指数-0.73%( 数据来源:wind,2024.3.13-2024.3.19) 。

2月M2同比增速8.7%,与上月持平;M1同比1.2%,大幅低于1月份的5.9%。M1-M2剪刀差相较于上月走阔。参考历史数据,一般来说,M1-M2剪刀差向下走阔,股票市场往往调整可能性更高。尽管M1增速回落主要是受到春节扰动因素。不过考虑到经济仍处于弱复苏阶段。市场普遍认为,未来货币政策仍有望保持宽松基调。在此背景下,股票市场可以持续关注 (数据来源:wind,2024.3.15)。

债券市场最近一周震荡为主,中债-综合净价(总值)指数微涨0.08%(数据来源:wind,2024.3.13-2024.3.19)。一般来说,债券市场的涨跌与10年期国债到期收益率呈负相关性。10年期国债到期收益率越低,说明债券市场相对越高估。目前,10年期国债到期收益率2.32%,位于近5年0.4%分位。债券资产依然建议考虑中配为主 (数据来源:wind,2019.3.15-2024.3.15) 。

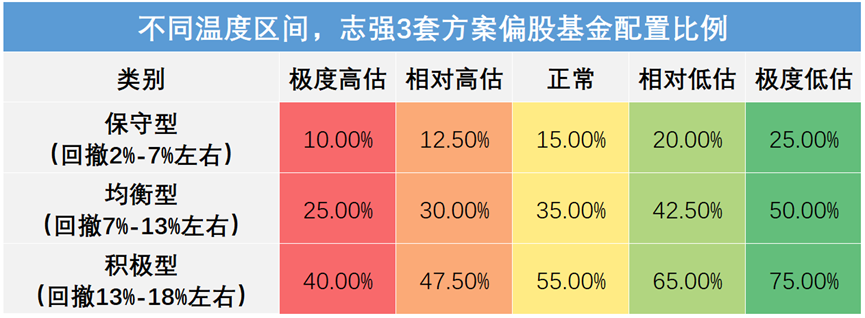

目前沪深300指数温度为21.31℃处于相对低估区间 (数据来源:且慢,2024.3.19) 。

所以本周配置建议如下:

保守型投资方案:37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案:22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案:17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》;

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了86%的货币基金 (数据来源:且慢,2024.3.19) 。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益9.75%,同期基准+0.02%(数据来源:盈米基金,2020.9.2-2024.3.19)。

《守正出奇》是我管理的股债比80:20的偏股型基金组合。去年8月底上线,根据规定未满一年不能展示业绩。不过跟投的朋友应该能看到,截止目前组合上线近7个月左右时间,大部分时间均在基准线上方。

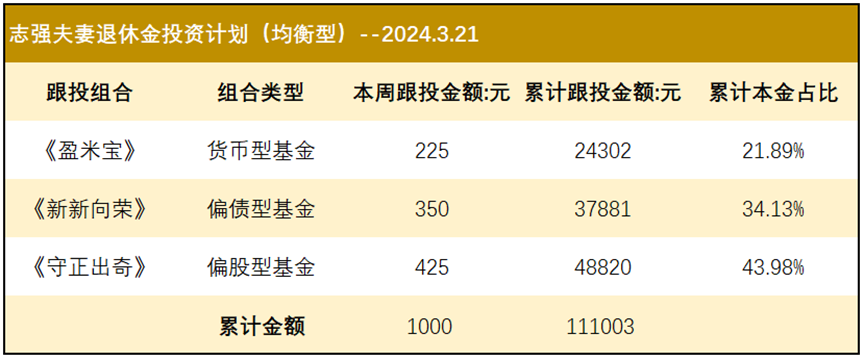

本期为个人资金跟投第23期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金33万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

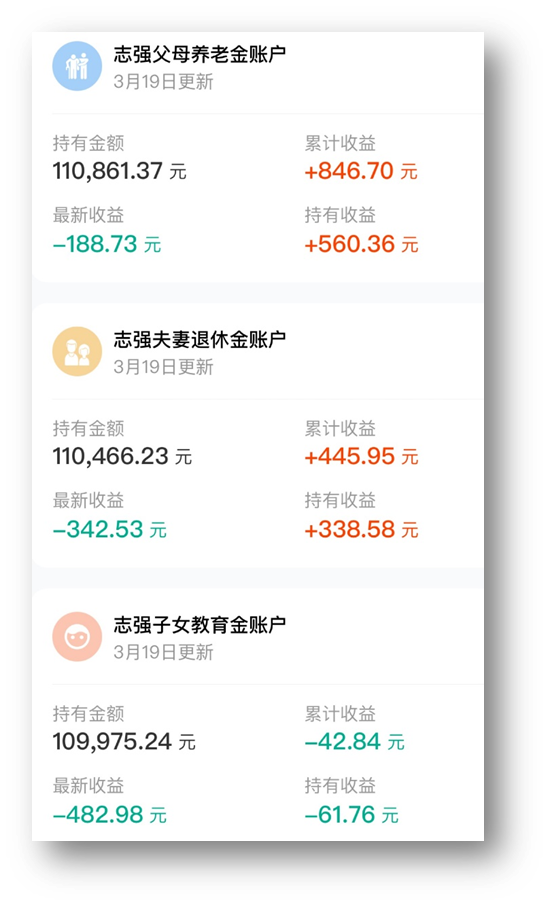

实盘业绩

截止目前(2024.3.19)3个账户实盘表现如下:

数据来源:且慢,2024.3.19

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...