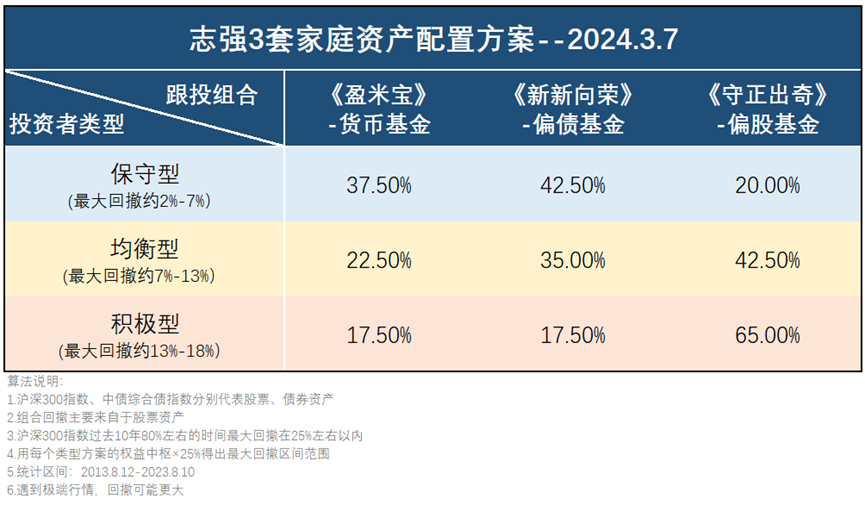

志强3套家庭资产配置方案—已跟投资金调仓

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

已跟投资金减仓「新新向荣」

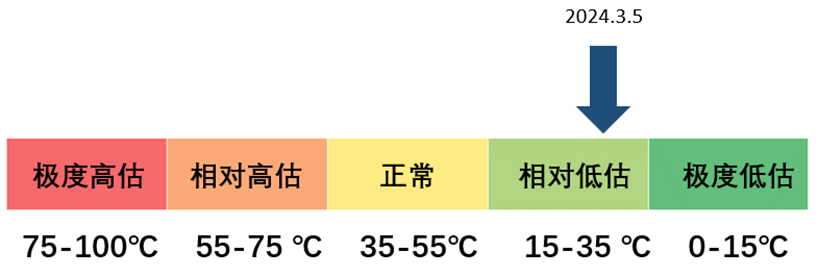

股票市场自春节之后迎来一波反弹。沪深300指数温度,也从“极度低估”区间进入到了“相对低估”区间。我们把市场温度分成了5个区间:极度高估、相对高估、正常、相对低估、极度低估。采用“越低估买的越多”的逻辑去严格执行。争取在便宜的时候多“攒筹码”,反弹的时候跟上市场。

自2023年9月21开始,志强3套资产配置方案开始建仓。截止本周二(3月5日),我的实盘里,保守型方案配置了48.25%的新新向荣,均衡型方案配置了37.5%的新新向荣,积极型方案配置了19.88%的新新向荣(数据来源:个人实盘,2024.3.5)。这个比例是符合我们在市场温度“极度低估”区间配置比例的。

同时,截止本周二(3月5日),3套方案里配置的新新向荣收益都获得了正收益。我的持仓收益比同期新新向荣组合的收益也更高(同期新新向荣收益0.29%,数据来源:盈米基金,2023.9.21-2024.3.5)。这也再次证明了我们采用“合理”投资行为的重要性。新新向荣、守正出奇、盈米宝都只是我们投资使用的3个工具。工具很重要,但同样重要的是“使用工具的方法”,用好工具能让我们争取创造更大的价值。

数据来源:且慢,2024.3.5

数据来源:且慢,2024.3.5

数据来源:且慢,2024.3.5

数据来源:且慢,2024.3.5

数据来源:且慢,2024.3.5

数据来源:且慢,2024.3.5

重点:考虑到目前市场温度有所上升,市场温度已经从“极度低估”变为“相对低估”,所以,本周我们对3套方案中的新新向荣持仓做适度减仓操作。

说明:不是看空市场,不是预测市场,我们只是按照投资预案严格执行

1.保守型方案减仓6%新新向荣,换成盈米宝。

2.均衡型方案减仓2.5%新新向荣,换成盈米宝。

3.积极型方案减仓2.5%新新向荣,换成盈米宝。

具体方法,用最新账户总市值乘以对应比例即可算出减仓的金额。

举例:我个人保守型方案目前总市值为108294.69,本次减仓比例为6%,则实际减仓市值为108294.69×6%=6497.68元。

另外,因为本周对新新向荣减仓,所以本周现金流跟投的时候,我会暂停一周对新新向荣的跟投(多出来的部分跟投盈米宝),只跟投守正出奇和盈米宝。详见下文。当然,如果是新跟投志强3套方案的投资人,本次可以不跟随减仓,现金流跟投比例可以正常参考。

最近一周股票市场震荡上涨,主要指数都在上涨,沪深300指数+2.02%,中证500指数+0.83%,创业板指数+2.21%,科创50指数+2.62%(数据来源:wind,2024.2.28-2024.3.5)。

债券市场最近一周延续上涨,中债-综合净价(总值)指数+0.12%(数据来源:wind,2024.2.28-2024.3.5)。市场认为基于当前国内经济呈现弱复苏低通胀状态,未来货币政策仍有望放松。债券收益率仍有下行空间。意味着债券市场依然值得持续关注。不过,考虑到目前10年期国债到期收益率已处于近5年最低分位。债券资产考虑中配为主(数据来源:wind,2019.3.5-2024.3.5)。

目前沪深300指数温度为21.67℃处于相对低估区间(数据来源:且慢,2024.3.5)。

所以本周配置建议如下:

保守型投资方案:37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案:22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案:17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》;

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了85%的货币基金(数据来源:且慢,2024.3.5)。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益9.40%,同期基准-0.05%(数据来源:盈米基金,2020.9.2-2024.3.5)。

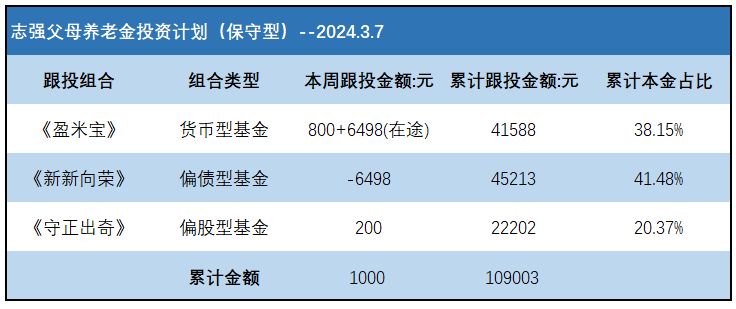

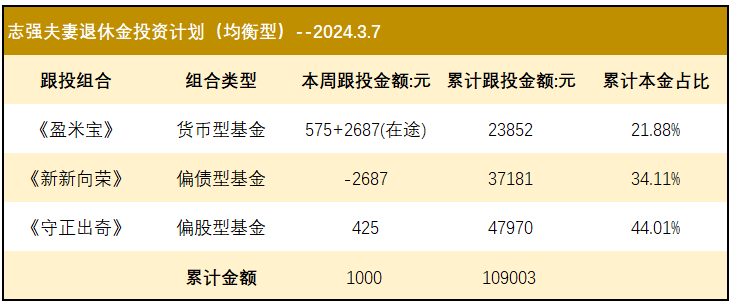

本期为个人资金跟投第21期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金32.4万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图。

说明:因为本周对《新新向荣》做减仓,避免又有买,又有卖。本周跟投《新新向荣》的资金都会留在《盈米宝》当中,只跟投《守正出奇》+《盈米宝》。同时,《新新向荣》赎回的资金到账后会放在《盈米宝》里继续吃利息、备用(赎回的资金因为属于在途状态)。

实盘业绩

截止目前(2024.3.5)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额108003元,累计收益+269.33元,累计收益率+0.25%;

志强夫妻退休金账户累计跟投金额108003元,累计收益-556.44元,累计收益率-0.52%;

志强子女教育金账户累计跟投金额107999元,累计收益-1443.55元,累计收益率-1.34%;

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...