市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,又到了每周志强3套家庭资产配置方案时间。我想,在现在的行情下,如果问10个投资人该买还是该卖,或者该买多少,一定会得出不一样的答案。因为投资从来都是个性化问题。站到此刻,不同类型投资人该如何投资?站到市场全周期角度,低估的时候保守型、均衡型、积极型投资人分别又该怎么配置,高估的时候如何调仓?正是为了解决这些问题,给投资人提供全天候的配置方案,志强3套家庭资产配置方案应运而生。我也是用这3套方案来管理自己家庭金融资产的。无论你属于什么类型的投资人,或许都能在志强3套方案里找到一些参考答案。

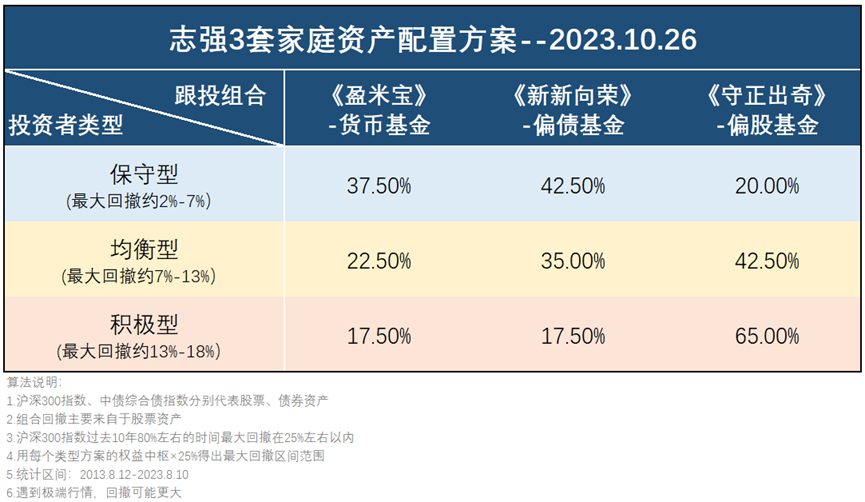

保守型投资方案,目前建议配置37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案,目前建议配置22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案,目前建议配置17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》。

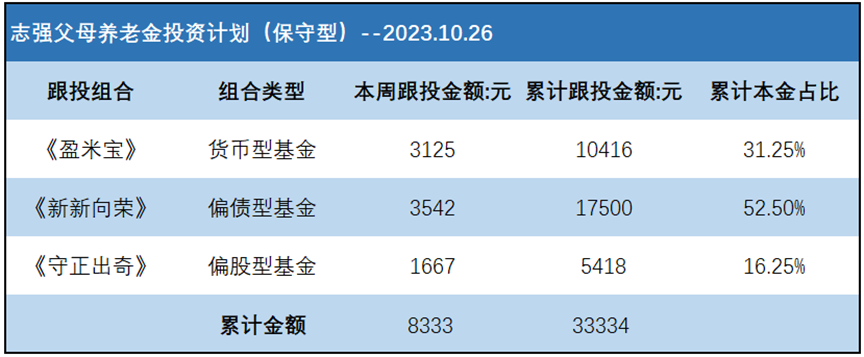

本期为个人存量资金建仓第4期,打算拿出25000元存量资金,3个投资计划各跟投约8333元。

我的存量资金共30万,预计会分为12期完成建仓。存量资金完成建仓后,后续每月会拿出12000元现金流跟投。本期具体跟投情况如下图:

说明:3个投资计划中配置的盈米宝金额,放在了统一的盈米宝里展示。下方志强父母养老金账户、志强夫妻退休金账户、志强子女教育金账户3个图片中展示的累计投资金额、累计收益率等均未计算各自账户里的盈米宝收益。所以,每周我会按比例手动计算一次3个账户中盈米宝的累计收益,最后加回去统一描述。计算之后,截止目前(2023.10.24)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额25000元,累计收益-266.55元,累计收益率-1.07%;

志强夫妻退休金账户累计跟投金额25000元,累计收益-441.61元,累计收益率-1.77%;

志强子女教育金账户累计跟投金额25000元,累计收益-642.42元,累计收益率-2.57%。

数据来源:且慢,2023.10.24 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.24 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.24 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.24 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.24 说明:图中盈米宝为3个账户的总额

三季度GDP增长4.9%,高于市场预期(4.5%)。9月社会消费品零售总额同比+5.5%,高于预期值(+4.85%)。基本面呈现向好态势 (数据来源:wind,2023.10.18) 。从市场温度角度来看,主要指数都处于相对低估区间。以沪深300指数为例,过去10年数据来看,在当前温度±5℃范围买入沪深300,持有1年赚钱概率87.57%,持有3年、5年赚钱概率100%。意味着参考历史数据,当前位置偏股资产配置性价比高。所以,综上所述,本周3套家庭资产配置方案,在各自的投资发范围内,尽可能多的配置偏股型基金组合。当然,如果市场进一步调整,未来我还会进一步提高偏股型基金组合的配置。同时,即使后续没有资金跟投,市场更低估的时候,我也会减仓已经配置的盈米宝,加仓偏股型基金组合。反过来,如果市场上涨,后续我也会降低偏股型基金组合的配置,对于已经配置的守正出奇,也会考虑部分减仓,调为新新向荣或盈米宝,慢慢积累收益。原则就是:始终做好进可攻退可守的准备。3套方案会根据市场动态调仓。我之所以跟投3个计划,是因为我需要拿出一部分资金为父母做一个养老金投资计划,还需要拿出一部分为子女做一个教育金投资计划,剩下的是为自己和爱人做的退休金投资计划。如果你并没有和我一样的需求,只是给自己做一个投资计划。只需参考其中的1个或2个方案即可。另外,我的家庭资产配置方案,可能不一定是赚钱最快的方法。但它是我近10年工作经验总结下来,目前认知范围内一套稳健的投资方法,并且,我也是用这3套方案来管理我家庭全部金融资产的。遇到极端行情,3个投资计划的最大回撤可能会更大。但我已做好了充分的预期准备。最重要的,我跟投的这些钱,都是3年以上长周期内不用的钱。即使出现极端行情,对我的正常生活也不会造成什么影响。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...