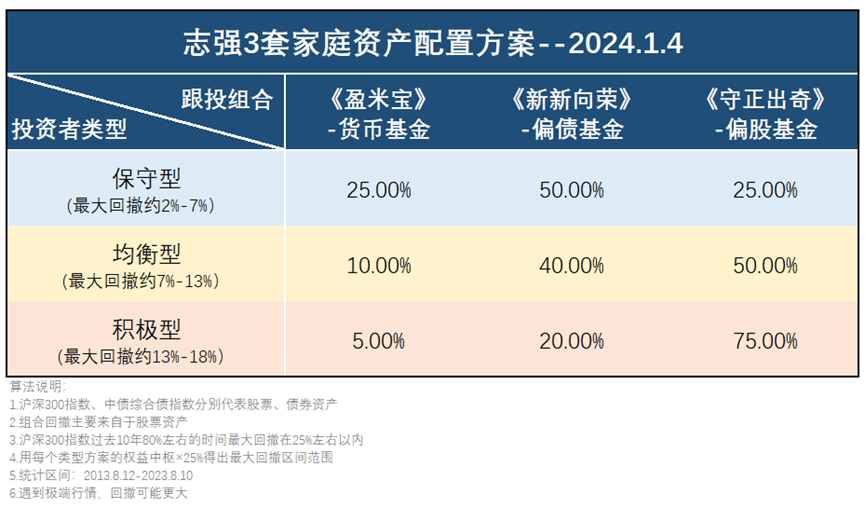

志强3套家庭资产配置方案-2024“行业指基”,还能这样投

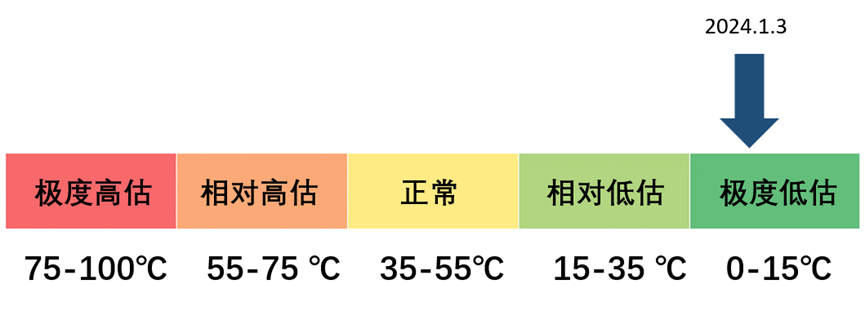

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

这2年,在大A市场赚钱效应一般的背景下,指数基金的规模却在逆势增长。我看到有不少朋友,陆续加入到了指数基金的投资行列。

投资简单说来,就3个动作:选标的,买入,卖出。

指数基金的优势是:好理解,容易选。你买了哪个行业的指数基金,就相当于买了对应指数的一篮子股票。所以,对很多指数基金投资人来说,大部分的工作都是在“择时”。

但是,有点投资经验的朋友都知道,择时是最难的。市场上几乎没有人能够靠长期精准择时持续赚钱。即使你能坚守低买高卖,也许你也要付出很高的时间成本。

比如,这两年涨的很好的传媒行业。2023年上半年最多涨幅超过60%。但拉长时间看,如果你是在2016年下半年买入,到现在你依然会浮亏超过50%。

相当于付出7年多的时间成本,你的本金还会被“腰斩”。

如果再夸张一点,你是在2015年6月12高点买入,到现在,将付出8年多时间成本,外加75%以上的跌幅。

8年,人生有几个8年…

数据来源:wind,2013.6.27-2024.1.3

所以,更好一些的方法是 选择分散投资,买尽可能多的指数基金。这样配置,就起到了分散风险的作用。

但是,当你买的指数过多的时候,你的整个大账户穿透到底层,相当你把全市场的股票差不多都买了个遍。最终的结果是,你的整体账户只能获得全市场的平均水平。

所以, 有没有其他的方法,能让大账户最终的收益能争取更多?

我的方法是分2步:

第一步,先确定自己要买哪些行业?

中信的一级行业我都会配置。并且我会把中信一级行业分成6大赛道。具体配置比例会根据中证800指数的构成,不定期调整。目的就是在行业配置上,始终跟紧市场。但这不意味着我会把所有的公司都买一遍,而是会通过基金经理帮我挑着买股,来争取超额收益。

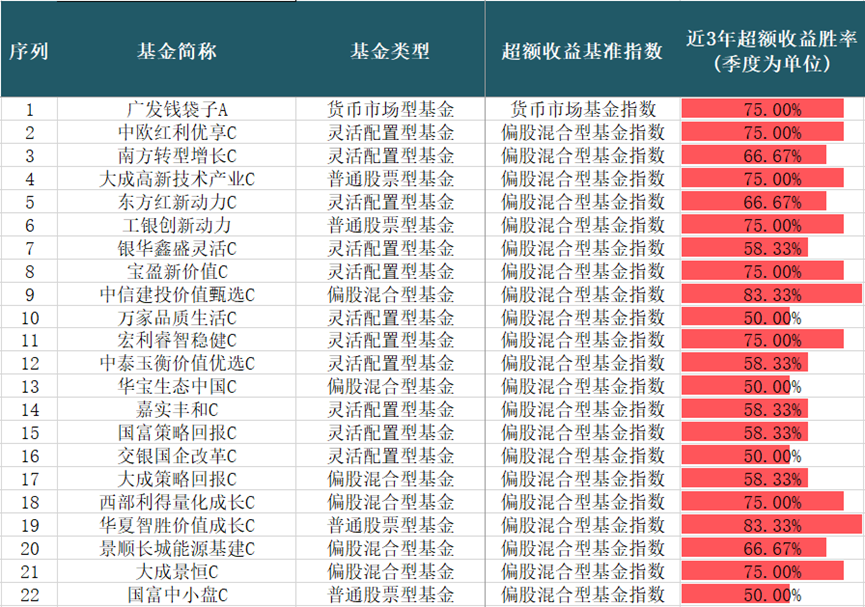

以守正出奇为例,目前整个组合的行业、赛道配置如下图:

第二步,选择在对应行业更擅长选出好股票的主动管理型基金经理。让他们通过挑着选股来帮我赚取比指数更高的超额收益。

以守正出奇为例,组合的成分基金,最近3年,以季度为单位,平均有66.29%的时间都跑赢了对应基金类型的基准指数。

从组合的业绩表现来看,也得到了前后验证。组合成立至今4个多月的时间,也较大幅度的跑赢了基准(因组合成立未满一年,目前业绩只有跟投用户可见)。

所以,2024年,如果你想争取更多的超额收益,也可以考虑用这样的方式去买“行业指基”。

数据来源:wind,盈米基金,2020.9.30-2023.9.30,单只基金仅作示例,不构成投资推荐。

两个组合都以均衡配置为主。 我会精选市场上配置相对均衡、选股、选行业、交易能力突出的基金构建组合,并且不断优胜劣汰。 在稳健运行的基础上,争取为组合带来超额收益。 我选基金的方法,可以查看我之前写的文章:《如何选出好基金》

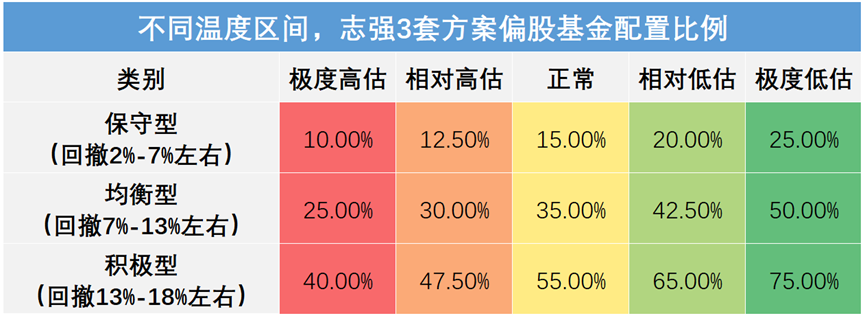

注: 志强3套家庭资产配置方案在不同温度区间,配置偏股基金组合的具体比例如下图:

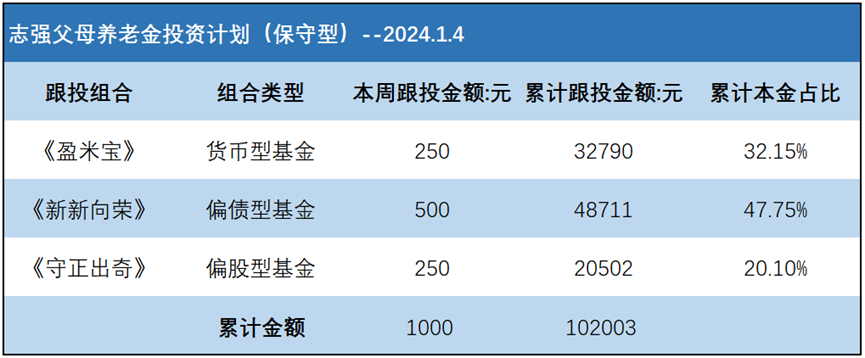

本期为个人资金跟投第14期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金30.3万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

截止目前(2024.1.2)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额101003元,累计收益-315.85元,累计收益率-0.31%;

志强夫妻退休金账户累计跟投金额101003元,累计收益-759.22元,累计收益率-0.75 %;

志强子女教育金账户累计跟投金额100999元,累计收益-1207.12元,累计收益率-1.20%;

数据来源:且慢,2024.1.4

如果你只想给自己做一个投资计划,参考其中1/2个方案即可。 另外,遇到极端行情,投资计划可能会出现更大的波动。 我跟投的这些钱,都是3年以上长周期内不用的钱。 如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...