市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

投资最难的就是坚持。就像减肥一样。但是,如果能保持耐心,做好至少3年及以上的准备。再做好下面这3点,投资可能也并没有那么难。长期来看,收益大概率不会差。③对已经跟投的资金,不定期动态平衡,保持更优的大类资产配置比例志强3套家庭资产配置方案就是在按照上述逻辑运行、管理。

【盈米宝】、【新新向荣】、【守正出奇】3个组合会持续的优胜劣汰,精选成分基金构建组合,让组合保持活力,长期震荡向上。每周志强3套家庭资产配置方案会结合宏观基本面等情况、市场估值调整每周组合配置比例。简单一句话:我会在便宜的时候多买,贵的时候少买。截至目前,我跟投志强3套家庭资产配置方案的30万资金,都已完成建仓。回顾过去3个月的建仓过程。可以很直观的看到这一理念。9月底至今,沪深300指数持续下跌,跌幅9.2% (数据来源:wind,2023.9.22-12.19) 。在9月底-10月中旬,每周配置的【守正出奇】(偏股基金)比例为37.5%;10月中旬-11月底,每周配置的【守正出奇】(偏股基金)比例增加到了42.5%;12月以来,每周配置的【守正出奇】(偏股基金)比例继续增加到了50%。

也就是说,到目前为止,志强3套家庭资产配置方案的管理,前2步都已经在不断践行。还有第3步:对已经跟投的资金动态平衡,目前还没有执行。

2024年,随着跟投资金的不断增加,以及市场估值的变化。我会以季度为单位评估,不定期的对3个账户动态平衡。

动态平衡的核心原则有2条:

1、我会参考彼时的市场行情、市场温度,进行动态调整。让账户始终处于性比价更高的资产配置比例。

2、无论市场处于多极端行情,每套方案中始终都会配齐3个组合。避免过早把资金用光,也规避市场上涨踏空。保持3套方案平稳运行。

所以,志强3套家庭资产配置方案,不会只管每周新加入的资金,对于已经跟投的资金,也在持续关注,并会不定期动态平衡。

2024,希望和更多同路人一起走的更远。

12月美联储议息会议,暂停加息,保持联邦基金利率目标区间在5.25%-5.5%。 符合市场预期。 在此背景下,恒生指数迎来上涨。 另外,本次会议重要信号是鲍威尔承认降息讨论提上日程。 意味着未来全球市场风险偏好有望持续提升 (数据来源:wind,2023.12.14)。

11月M1增速同比1.3%,较上月继续下行。 说明国内经济活力仍有恢复空间。 受此影响,国内股市上周延续调整态势。 在经济弱复苏的背景下,货币政策明年可能继续保持宽松,债券资产也值得持续关注 (数据来源:wind,2023.12.13)。

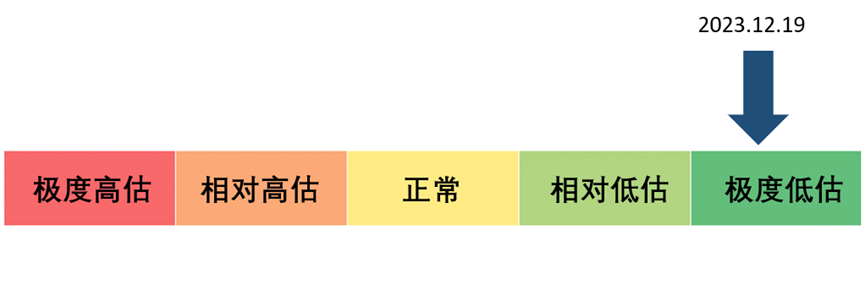

目前沪深300指数温度为8.78℃,处于极度低估区间 (数据来源:且慢,2023.12.19)。

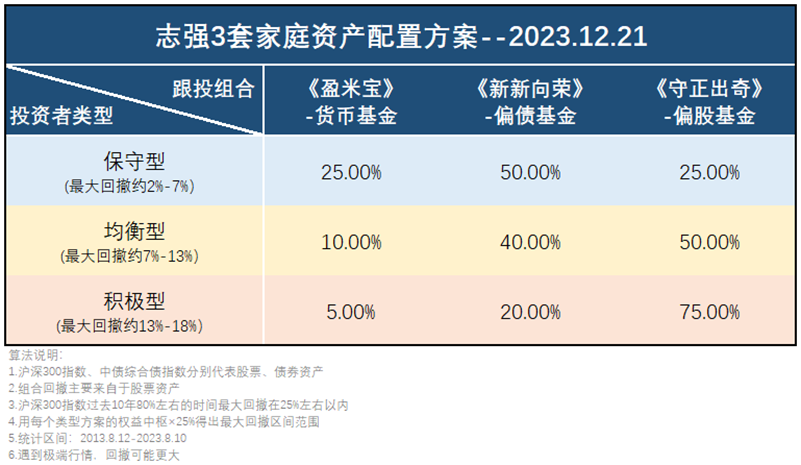

保守型投资方案: 25%《盈米宝》、50%《新新向荣》、25%《守正出奇》;均衡型投资方案: 10%《盈米宝》、40%《新新向荣》、50%《守正出奇》;积极型投资方案: 5%《盈米宝》、20%《新新向荣》、75%《守正出奇》;

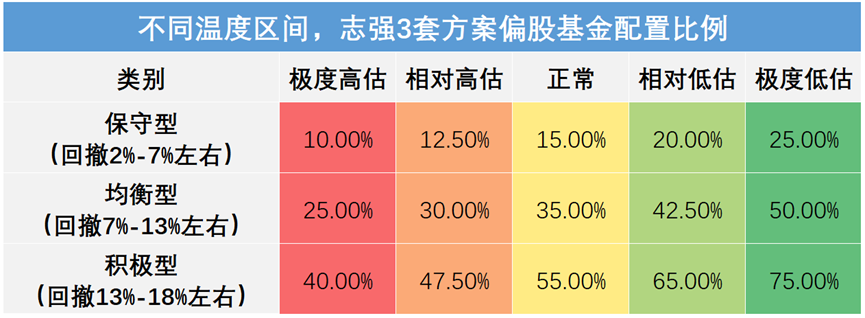

《盈米宝》是货币基金组合。 我当前持仓盈米宝的最新7日年化收益,超过了87%的货币基金 (数据来源:且慢,2023.12.19)。《新新向荣》是我管理的股债比20:80的偏债型基金组合。 组合成立至今累计收益7.32%,同期基准-2.85% (数据来源:盈米基金,2020.9.2-2023.12.19)。《守正出奇》是我管理的股债比80:20的偏股型基金组合。 今年8月底上线,根据规定未满一年不能展示业绩。 不过跟投的朋友应该能看到,截止目前组合上线3个月左右时间,也较大幅度跑赢了基准。两个组合都以均衡配置为主。 我会精选市场上配置相对均衡、选股、选行业、交易能力突出的基金构建组合,并且不断优胜劣汰。 在稳健运行的基础上,争取为组合带来超额收益。 我选基金的方法,可以查看我之前写的文章:《如何选出好基金?》注: 志强3套家庭资产配置方案在不同温度区间,配置偏股基金组合的具体比例如下图:

本期为个人存量资金建仓第12期:打算拿出25000元存量资金,3个投资计划各跟投约8333元。我的存量资金共30万,会分为12期完成建仓。存量资金完成建仓后,后续每月会拿出12000元现金流跟投。本期具体跟投情况如下图:

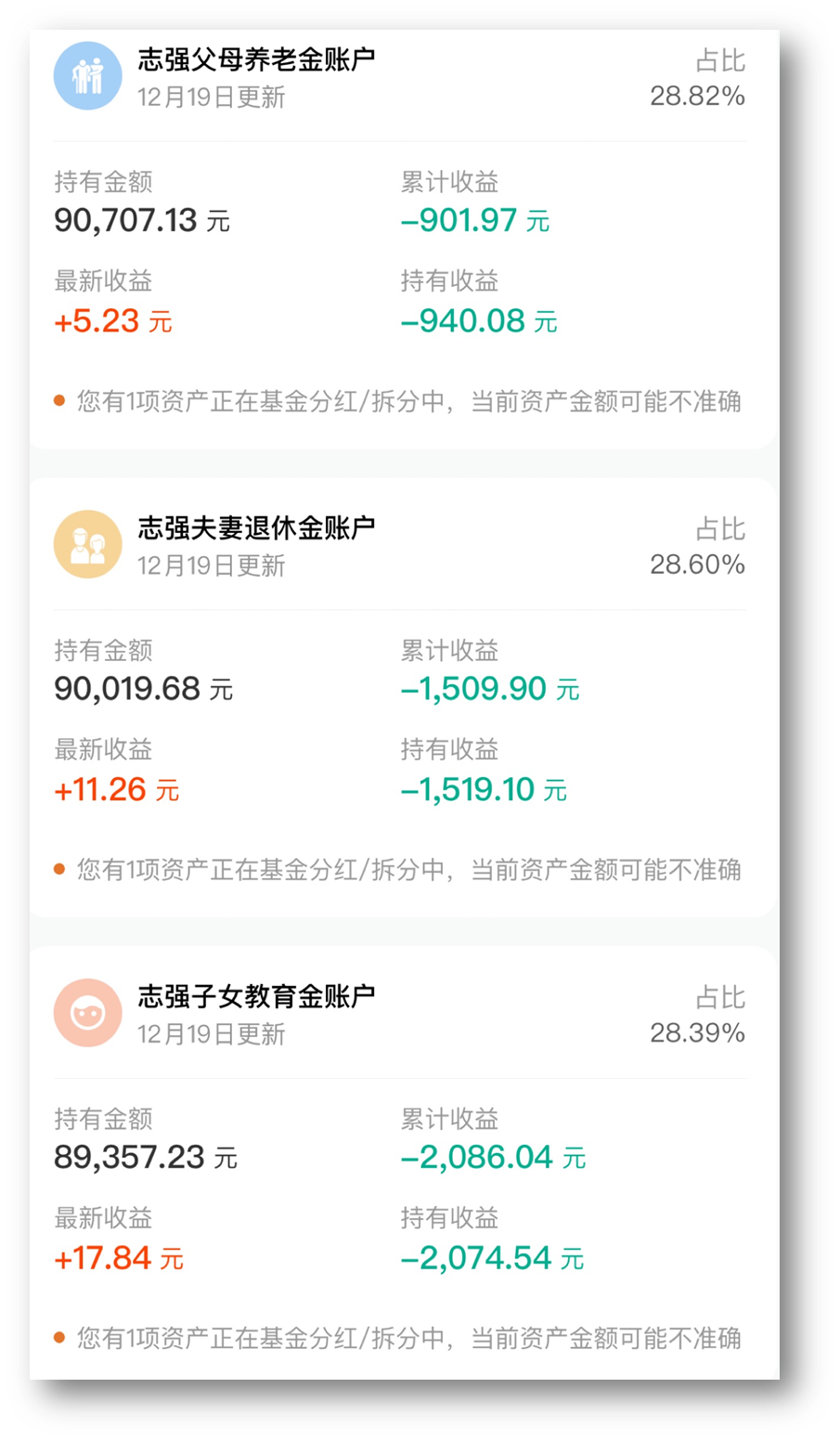

截止目前(2023.12.19)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额91670元,累计收益-901.97元,累计收益率-0.98%;志强夫妻退休金账户累计跟投金额91670元,累计收益-1509.9元,累计收益率-1.65 %;志强子女教育金账户累计跟投金额91665元,累计收益-2086.04元,累计收益率-2.28%;

数据来源:且慢,2023.12.19

如果你只想给自己做一个投资计划,参考其中1/2个方案即可。 另外,遇到极端行情,投资计划可能会出现更大的波动。 我跟投的这些钱,都是3年以上长周期内不用的钱。 如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...