3套家庭配置方案—回本了,要不要卖?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投, 每周四发布文章,每月下旬一场直播, 为您提供符合当前市场情况的配置思路。

快回本了,要不要卖?不是危言耸听,我先说一个结论:这部分朋友,可能正处在一个,“危险”的临界点。稍有不慎,余生就是天差地别。我详细说一下为什么?到底要不要卖出,该咋办?(我整理在了文章第三部分)

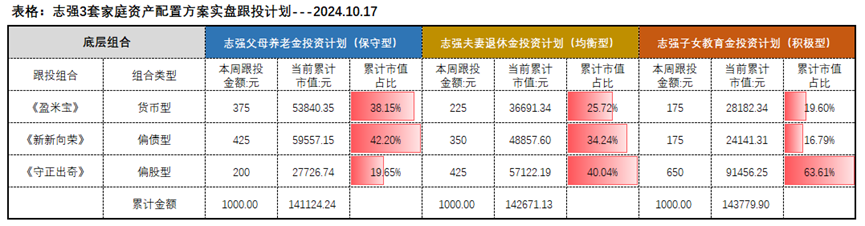

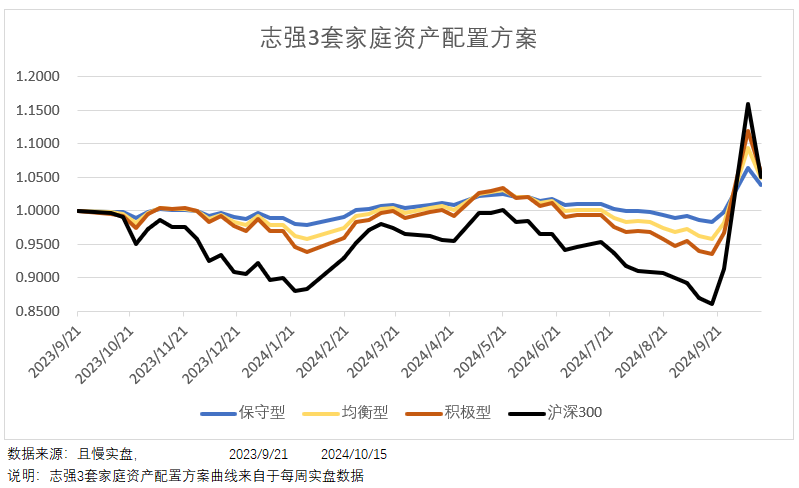

这周在各自能承受的范围内,3套方案保持了相对较高的偏股基金组合配置(低于9月上涨之前)。同时,3套方案也都预留了货币基金组合。

详见下图:

这期是我个人资金跟投的第50期。目前已累计跟投资金:40.8万。未来每月会拿出12000元左右现金流跟投(每周3000元)。

本期具体跟投情况如下图:

昨天和一个“深套3年多”的IT同学聊天。

他问:志强,市场上涨,我快回本了。现在要不要卖?

我说:你卖出的理由是啥?

他:熬了3年,我是受够了这大起大落的体验。我怕再跌回去,又得苦熬3年…

IT同学的情况,应该是最近很多朋友的问题:快回本了,要不要卖?

不是危言耸听,我先说一个结论:这部分朋友,可能正处在一个,“危险”的临界点。稍有不慎,余生就是天差地别。

我详细说一下为什么?到底要不要卖出,该咋办?

现在,回本想卖出的朋友,最大的痛点,无非2个:

1、过去的投资体验太差。说白了,就是一直在市场中挨打(回撤大),肉吃的却很少(胜率低、收益小)。

2、不知道行情会怎么发展。被市场毒打3年,信心全无。

我们先说,为什么投资体验差?

一句话:没想到市场会跌这么多、这么久。换句话说,很多朋友对市场的运行规律,没经验。

就像第一次谈恋爱,你根本没想到:你们是有可能走不到最后的。Ta有可能和你分手,爱上别人,你们可能只会在一起一段时间。

但现实中,我们很少有人,会在第一次失恋后,就永不恋爱。因为,我们的身边总会有“过来人”指导你,帮你建立正确的“爱情观”。

可是,投资的世界不一样。并不是每个人身边都有“过来人”。所以,真的会有人在第一次“受伤”后,就彻底离开这个市场。

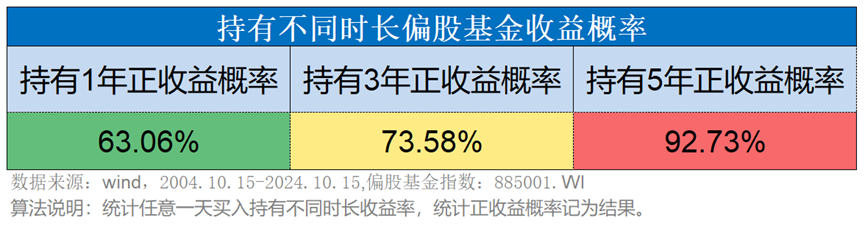

这部分朋友,我觉得只有“可惜”二字。原因我在后文细说。这里说一下,历史,是最好的“过来人”。我统计了过去20年的数据。

第1个要点来了:过去20年左右,参考万得偏股混合型基金指数表现,投资偏股混合型基金年化收益11.73%,最大回撤56.63%。

数据来源:wind,2003.12.31-2024.10.15

如果你真的把上述2个,历史“过来人”告诉我们的经验,理解了,记住了。那你此刻的感受,一定不会再是“痛苦”,而应该是“豁然开朗”。

就像那天你明白了,两个人在一起不是只有快乐,还会有吵架;两个人在一起,并不是说三天两天,就能把结婚大事定下来。那一刻,你“成熟”了。

第二个痛点:不知道行情会怎么发展。被市场毒打3年,信心全无。

如果你真的理解了,上面2个历史“过来人”告诉我们的经验。

这个问题也就迎刃而解了。

第3个要点:市场短期可能有波动,但长期是震荡向上运行的。

这点非常重要。

过去3年,只是你刚好赶上了“最艰难”的三年。

就像两个人吵架一样,你们现在正处于困难的阶段。但作为一个成年人,你肯定不会,一吵架就觉得你们将没有未来。对吧?

投资也是一样,不会只有“艰难”时刻,“幸福”的日子可能会迟到,但不会缺席,这也是历史“过来人”告诉我们的。

所以,回到最重要的问题:要不要卖?

此刻,如果你说,上面3条经验,我也理解了,可是我依然觉得过去的投资体验太差了。

那么,我的建议是:可以考虑卖出。准确地说,是要做调仓。把自己的持仓调整成适合自己的配置。

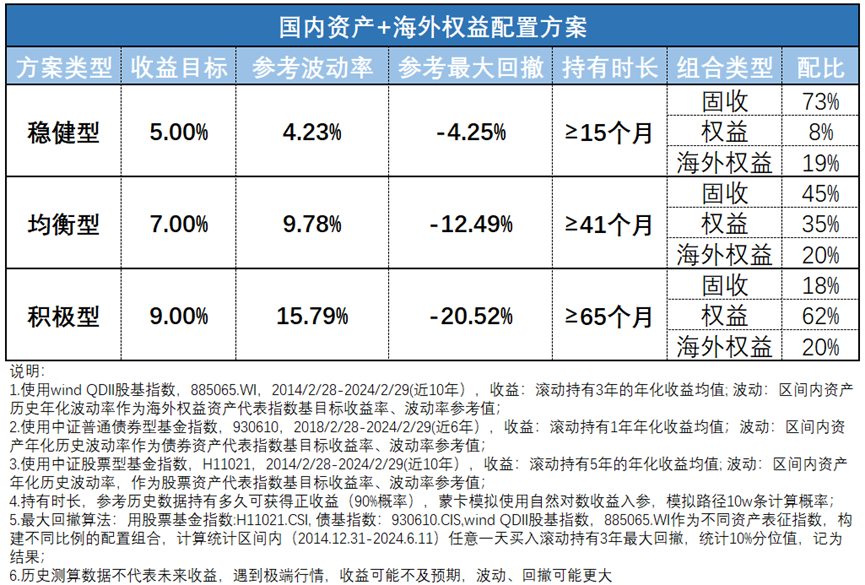

投资是选择题。不是只有股票基金可以投,债券基金,货币基金也都可以投资。而且,如果你做好了多资产配置,你的持有体验将有望大幅改善。

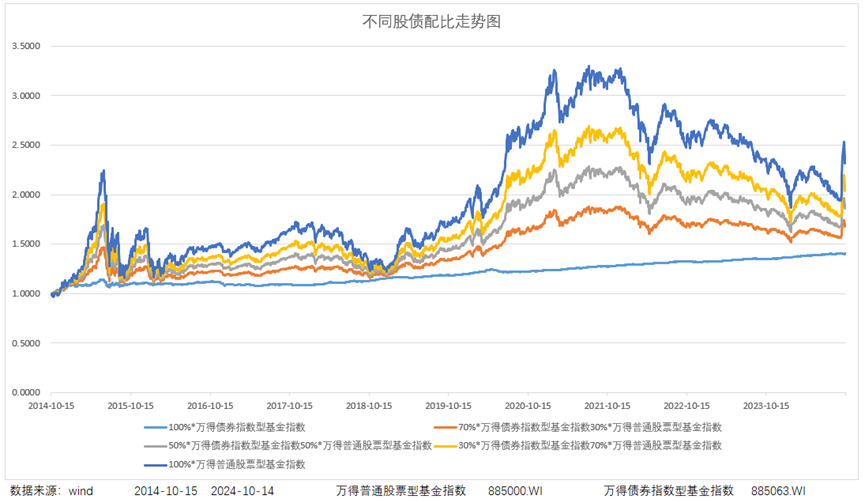

这是我统计过去10年不同股债配比的走势图。可以看出,如果你追求高收益,那就多配股票基金,但是你也要承受高波动。

反过来,如果你追求稳健,那就多配债券基金,但同时,你的收益也会适当低一些。

投资是千人千面的。就像谈恋爱。并不是说,所有人都喜欢个子高的,也不是所有人都喜欢健谈的。适合你的才是最好的。

那么,新的问题来了,我怎么知道哪个配比适合我?

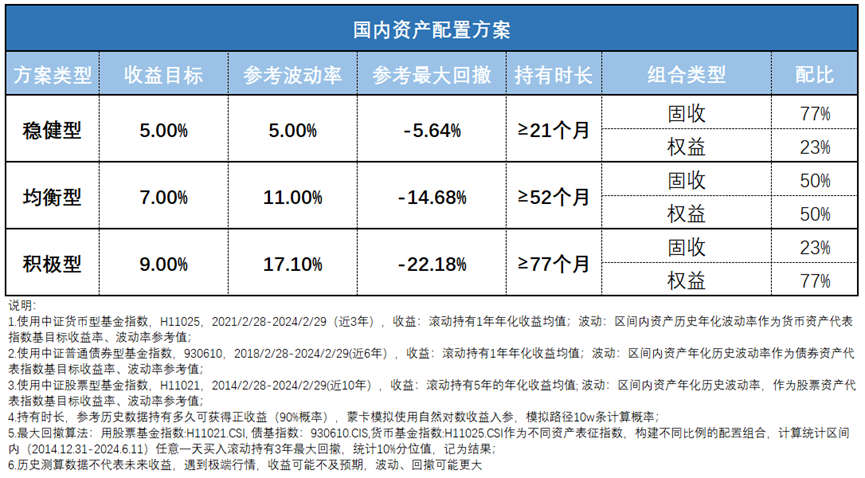

我们花了很长时间,整理了2个系列,6套方案。

你可以根据自己是否打算配置海外权益,选择适合的方案参考。

每个方案都介绍了,历史【参考收益目标】、【参考波动率】、【参考最大回撤】、【建议持有时长】。你可以根据自己的,收益目标和风险承受能力选择。

当然,如果你觉得还是麻烦。 那么,也可以参考志强的3套家庭资产配置方案(保守、均衡、稳健),每周轻松“抄作业”。

最后,为什么我在文章开头说“这部分朋友,可能正处在一个,“危险”的临界点。稍有不慎,余生就是天差地别”。

看到这,明白“复利”的朋友,不用多解释,原因也知道。

就像健身一样,你做,或者不做。短期可能看不出差异。拉长时间看,注定是天壤之别。

感兴趣的朋友,可以自己测算一下,不同收益率,30年之后的差异有多大。

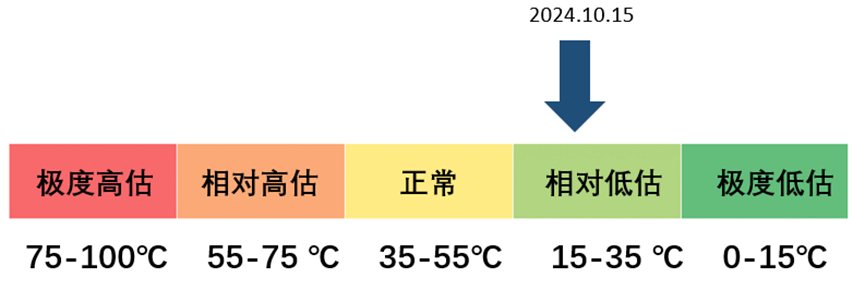

截至周二,沪深300指数温度24.88℃,处于历史相对低估区间(数据来源:且慢,2024.10.15)。所以,本周3套方案,维持上周的配比(适当多一些比例配置偏股型基金组合)。

风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

截止目前(2024.10.15)3个账户实盘表现如下:

志强父母养老金账户累计收益率+3.76;

志强夫妻退休金账户累计收益率+4.89%;

志强子女教育金账户累计收益率+5.71%;

风险提示(滑动查看)

基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R2,适合C2及以上风险承受能力的客户,守正出奇组合风险等级 为R4,适合C4及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...