股债跷跷板:留意风格切换与短期调整

股债跷跷板效应再现。个别赛道偏离度进入极值区间,留意风格切换。债市抢跑,央妈降温,我们也要做好短期调整的可能(我整理在了文章第三部分)。

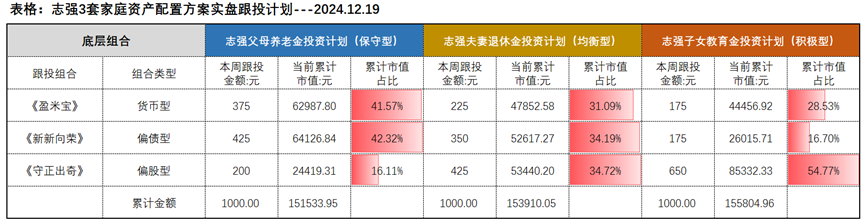

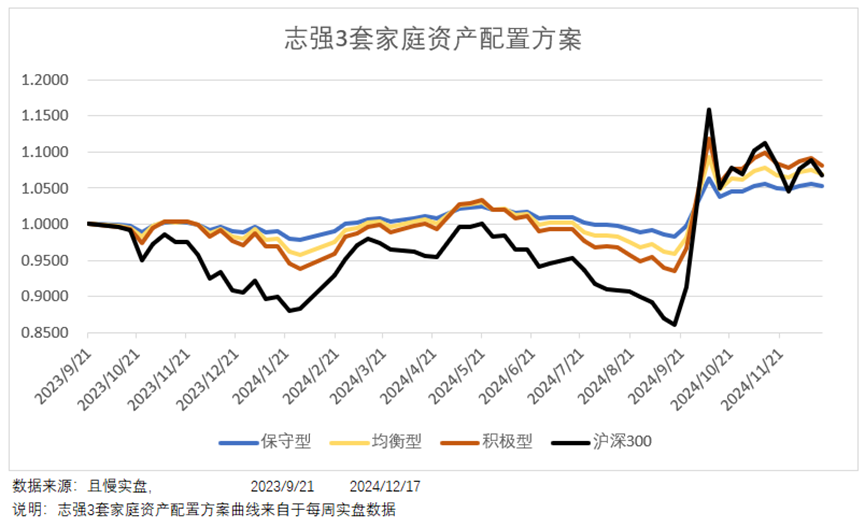

一、最新志强3套家庭资产配置方案建议

本周3套方案保持相对较高比例的偏股基金组合配置(和上周配置比例持平)。同时,3套方案也都预留了货币基金组合。

详见下图:

三、本周市场跟踪&配置逻辑

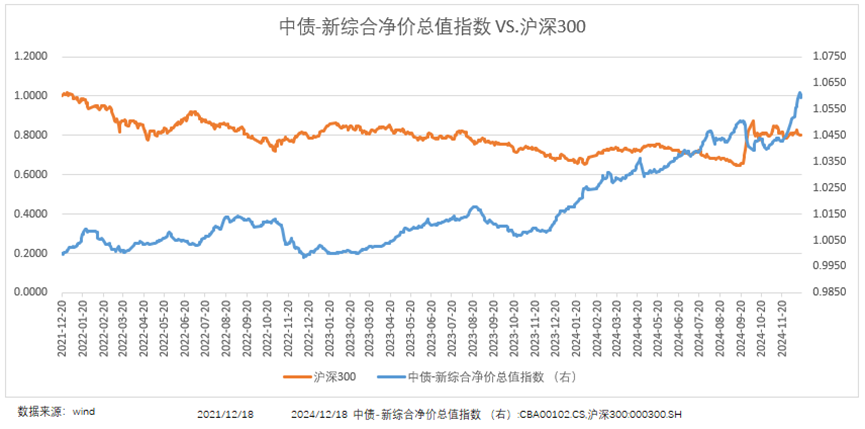

1、再现股债“跷跷板”效应

最近一周,股票市场调整。沪深300指数-1.18%(数据来源:wind,2024.12.12-12.18)。

债券市场上涨。10年期国债收益率,12月初跌破2%之后,最近2周加速下跌,截至周三跌至1.76%(数据来源:wind,2024.12.18)。

“股债跷跷板”效应再现。

不止是最近这周。历来股票、债券资产都有比较高的负相关性。

我拉了一组二者最近3年的走势图。

可以很直观的看出,很多时候股债都是“此消彼长”。

这期间,要是只投资单一资产,无论股票、债券,难度都不小。但要是做了多资产配置,像志强的3套方案,很多时候,都会比较“省心”。

手心手背都是肉,谁涨了我都高兴。

跌了,也不怕。谁跌我就多买谁,还能买到更多便宜的筹码。

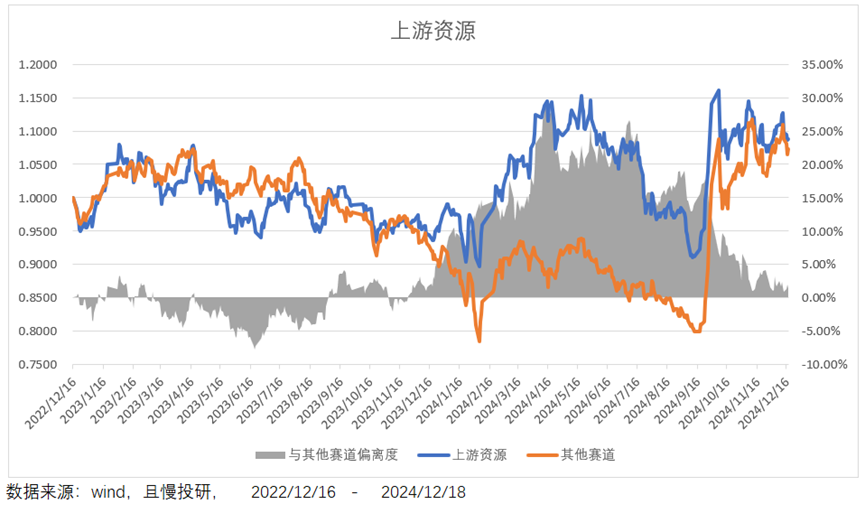

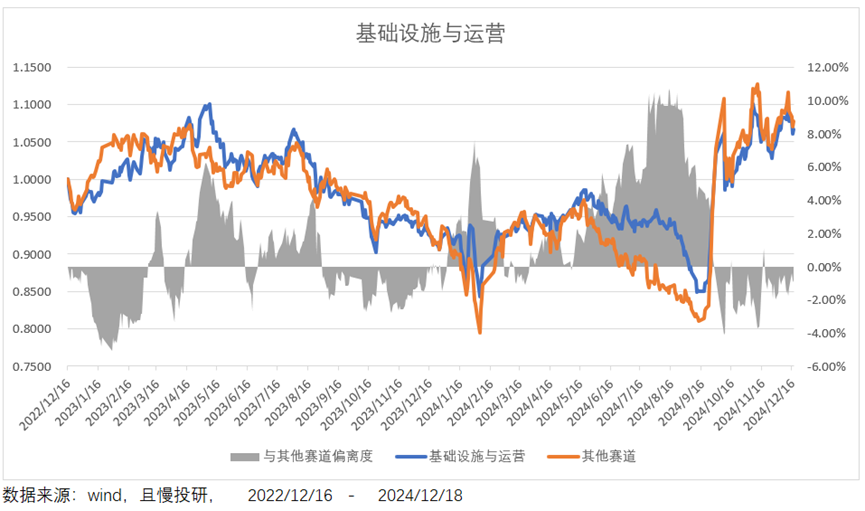

2、留意风格切换

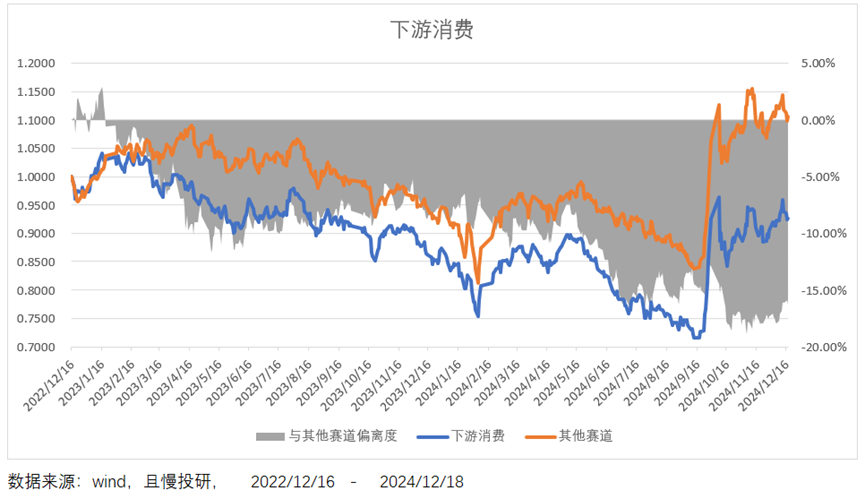

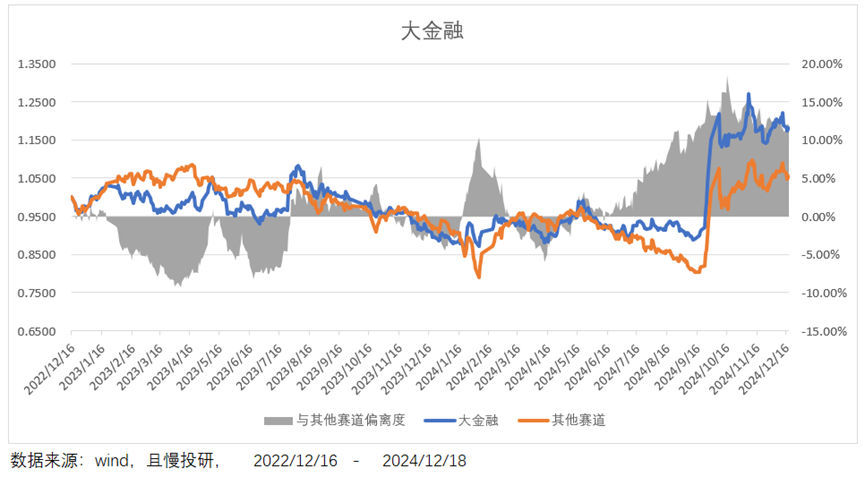

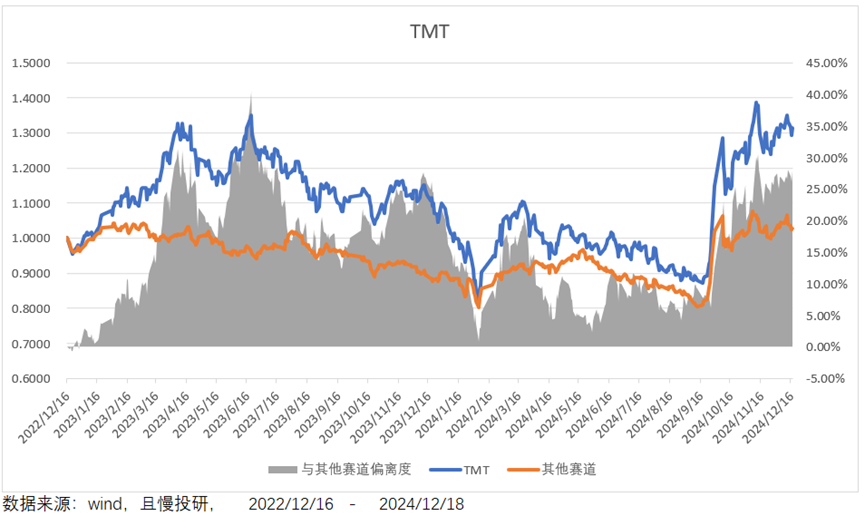

今年,大金融、TMT赛道持续强势。制造、消费等赛道相对弱势。

没有哪个赛道会一直强势,都难逃“均值回归”。

历史上,哪个赛道强势得久了,最终都会回归。反过来,哪个赛道弱势的久了,也会向上回归。

最新的相对趋势来看,上游资源、基础设施与运营、制造、消费赛道,相较于其他赛道,偏离度处于近几年较低的区间;而大金融、TMT赛道相比较其他赛道,偏离度已经处于近几年较高的区间。

市场不少机构也比较看好这大金融、TMT赛道。

或许会强者恒强,但我们也需留意风格切换。

3、“债市抢跑”

最近2周,债券市场涨势喜人。11月,大家还在讲,10年期国债收益率的“合理区间”应该在2.15%左右。

谁料,12月以来就“加速”跌破了2%,1.8%几乎都没停留,直接跌破(数据来源:wind,2024.12.18)。

回头来看,重要会议释放宽松信号,或是主要原因。

时隔十余年重新定调“适度宽松”的货币政策,市场普通预期2025年会降息降准。

债市往往都是买“预期”,卖“事实”。当市场预期高度一致的时候,10年期国债收益率只有一个方向:向下。

叠加一些股市高位资金间接流入债市,债市抢跑,势如破竹。

不过,央妈18日上午对部分金融机构,进行集中约谈的新闻出来后,市场情绪很快就降了下来。我们也需做好债市短期调整的可能。

4、股票资产性价比更高

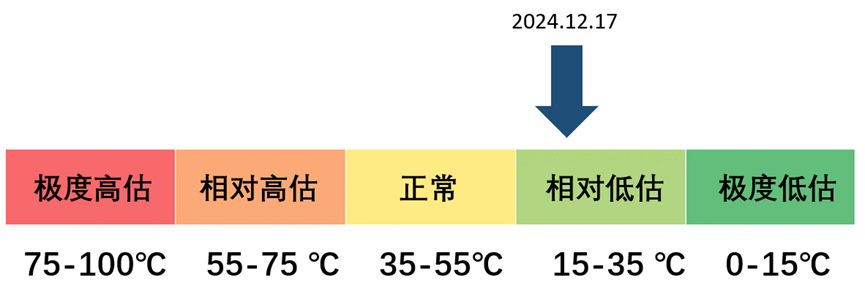

截至周二,沪深300指数温度23.84℃,处于历史相对低估区间(数据来源:且慢,2024.12.17)。意味着股票资产的性价比,仍然相对较高。

所以,本周3套方案,依然保持相对较高比例偏股基金组合配置。

截止目前(2024.12.17)3个账户实盘表现如下:

志强父母养老金账户累计收益率+5.22%;

志强夫妻退休金账户累计收益率+6.87%;

志强子女教育金账户累计收益率+8.18%;

风险提示(滑动查看)

小顾用户ghw24

2025/7/2・四川省

...

确认删除该条评论?

暂无更多

写下你的观点...

写下你的观点...