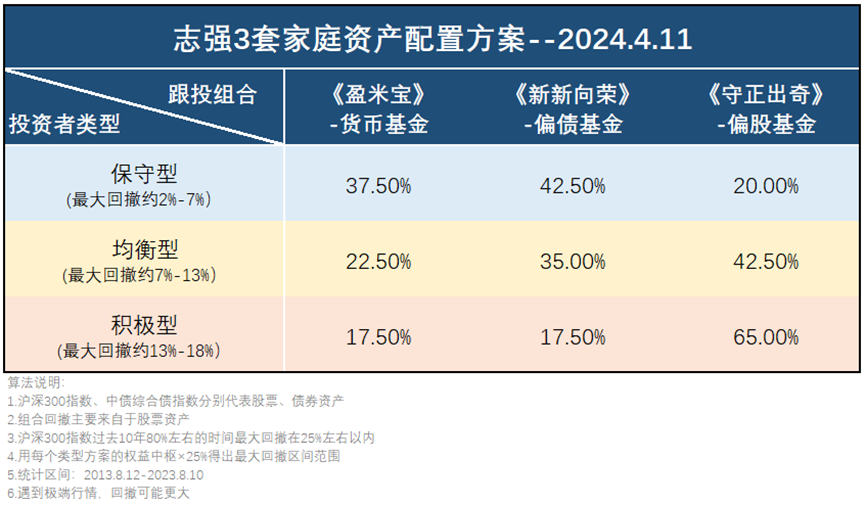

3套家庭资产配置方案-季报来了

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

3套方案的季报来啦

数据来源:wind,2023.9.21-2024.4.9

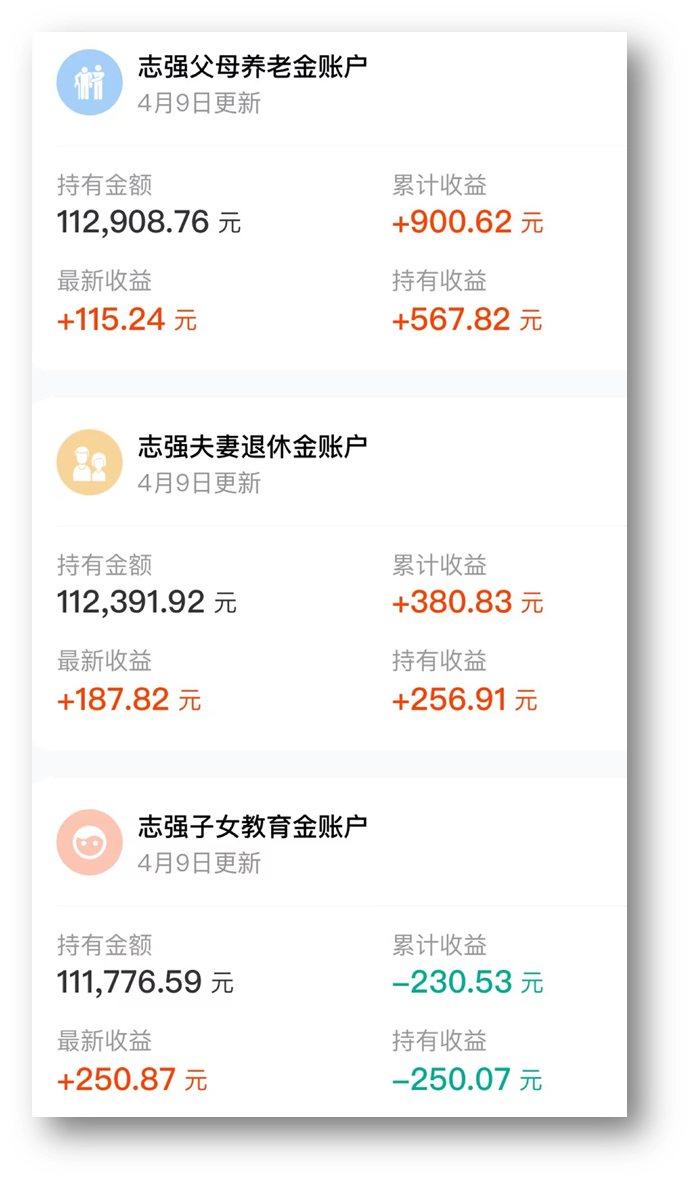

【账户表现】

自志强3套方案建仓以来(2023.9.21-2024.4.9):

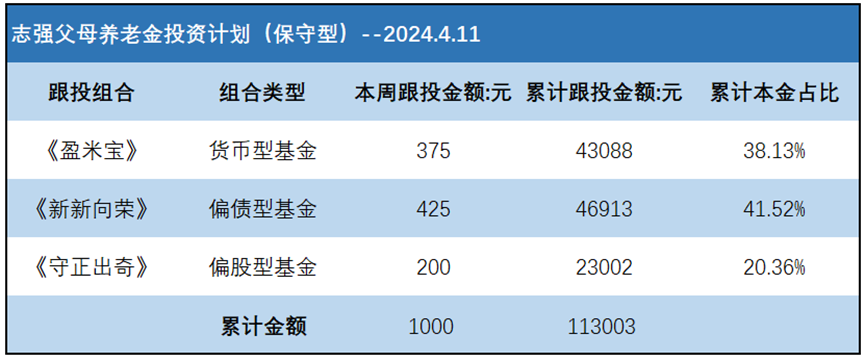

志强父母养老金账户累计跟投金额112003元,累计收益+900.62元,累计收益率+0.80%;

志强夫妻退休金账户累计跟投金额112003元,累计收益+380.83元,累计收益率+0.34%;

志强子女教育金账户累计跟投金额111999元,累计收益-230.53元,累计收益率-0.21%;

数据来源:且慢,2024.4.9

数据来源:且慢,2024.4.9

【业绩归因】

整体来说,在股票市场下跌背景下,志强保守型方案、均衡型方案均逆势获得了正收益。积极型方案也只是微幅浮亏,累计收益大于同期沪深300指数、万得偏股型基金指数(分别为:-4.65%,-6.80%,数据来源:wind,2023.9.21-2024.4.9)。

总结原因有3点:

1.多资产配置。

志强3套方案,都是用货币基金组合(盈米宝)+偏债基金组合(新新向荣)+偏股基金组合(守正出奇)3类资产配置。所以,尽管股票资产下跌,但货币基金+偏债基金却在上涨,给账户带来了正贡献。

2.合理的投资行为。

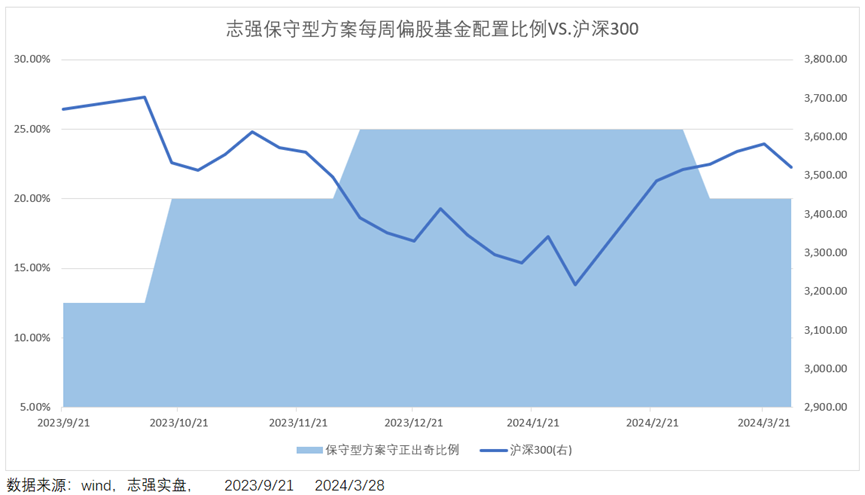

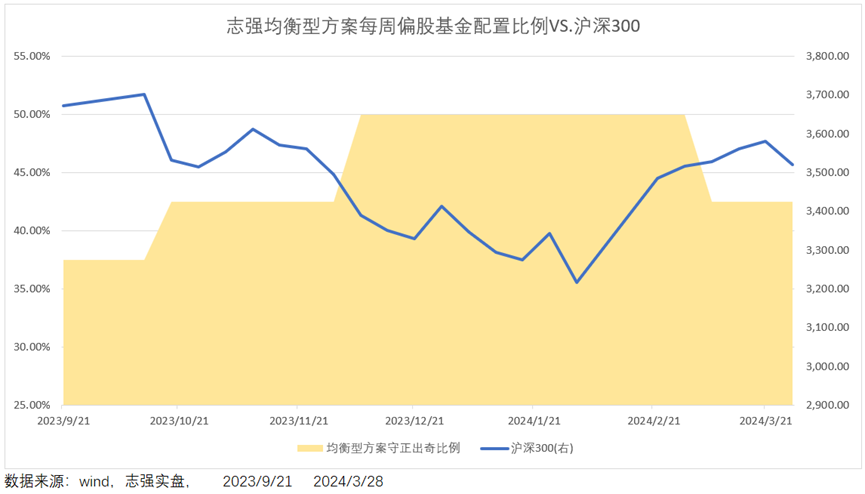

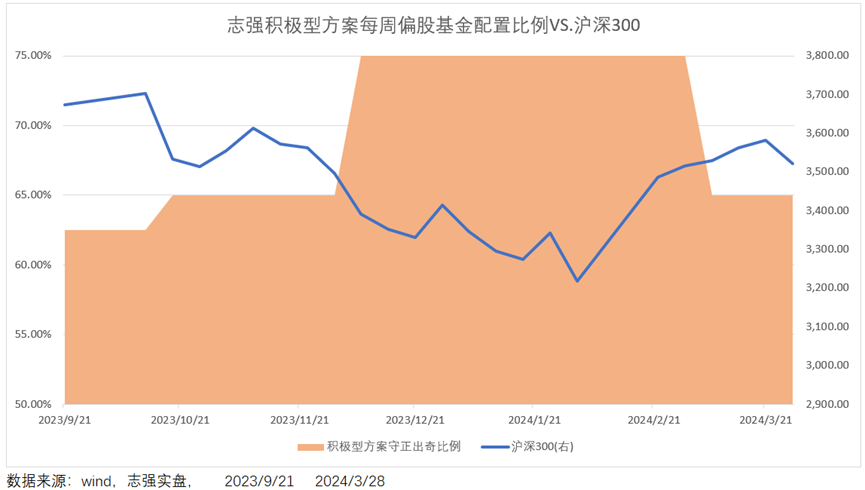

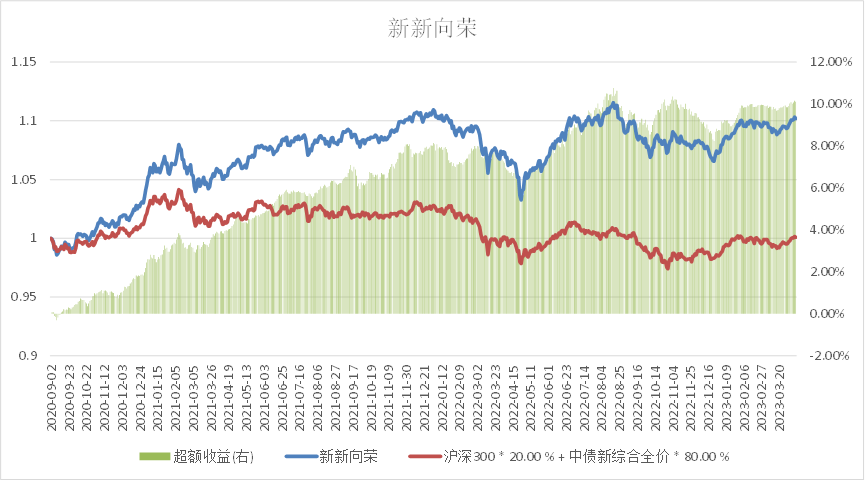

①志强3套方案重点参考市场温度计,严格执行“低买高卖”。自建仓以来,沪深300指数先下跌后反弹,同期志强3套方案中的偏股基金组合配置比例与大盘指数“相向而行”,市场越下跌买入的偏股型基金组合比例越多,市场越反弹越降低偏股型基金组合的比例。

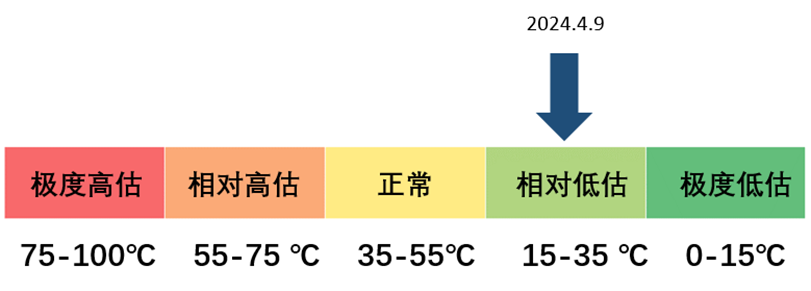

②同时,在2024.3.7市场温度从极度低估上升到了相对低估,我们还对志强3套方案中的新新向荣进行了适当减仓,在市场相对高点时部分止盈,及时锁定收益。为每个账户都带来了正贡献。

详情可见《志强3套家庭资产配置方案第21期:已跟投资金调仓》

数据来源:2023.8.18-2024.4.9

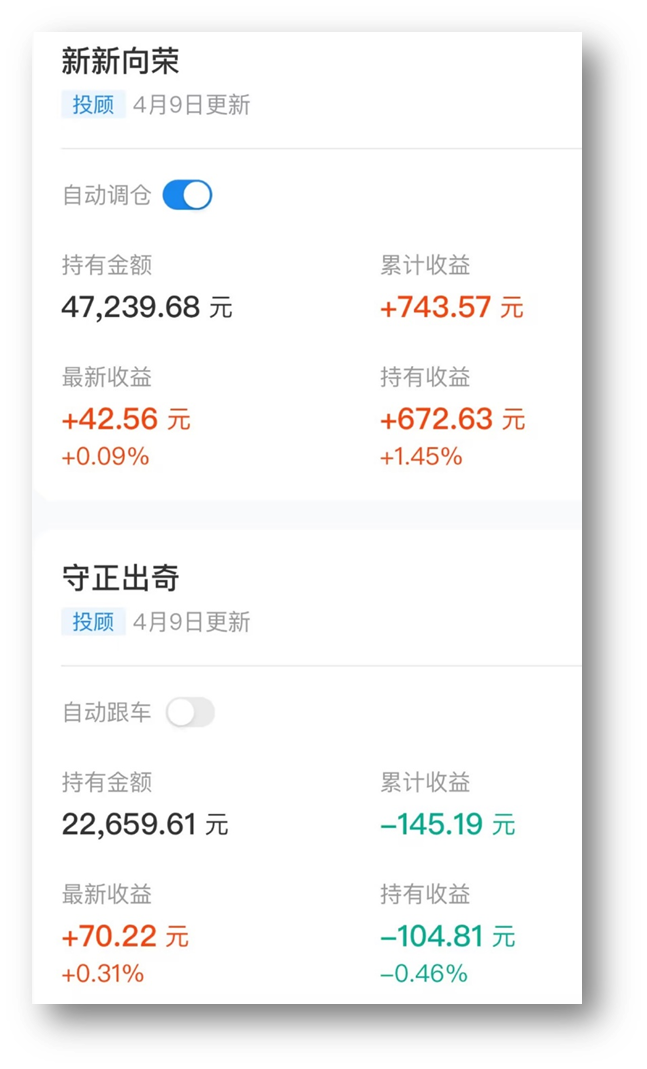

数据来源:2023.8.18-2024.4.9合理的投资行为,最终给账户的贡献就是,实盘持仓的收益大于同期策略的收益。以志强父母养老金账户为例,经过近半年的“低买高卖”之后,持仓的新新向荣实盘收益743.57元,累计收益率1.60%,持仓的守正出奇实盘收益-145.19元,累计收益率-0.64%,均高于策略本身同期表现(同期新新向荣收益率0.78%,守正出奇因为成立未满一年,所以无法展示具体业绩数据,2023.9.21-2024.4.9)。

数据来源:且慢,2024.4.9

数据来源:且慢,2024.4.9

3.志强3套方案,配置的底层策略跟紧了基准,大多数时间跑赢基准,为账户带来了超额收益。

①盈米宝组合,自我跟投以来,大多数时间7日年化收益均跑赢了市场同类货币基金(详情可回看过往每周文章数据);

②新新向荣组合成立至今,以月度为单位,71.4%的时间跑赢了基准指数,最近6个月(2023.9.28-2024.3.29)也有66.67%的时间跑赢了基准指数。

③守正出奇组合成立至今,以月度为单位,57.1%的时间跑赢了基准指数,最近6个月(2023.9.28-2024.3.29)也有50%的时间跑赢了基准指数。

数据来源:盈米基金,2020.9.2-2024.3.29

守正出奇相较于盈米宝、新新向荣在过去半年的超额收益胜率相对靠后。不过,客观来说,在过去半年左右的时间里,偏股型基金指数整体跑输了沪深300指数。同期偏股基金指数-7.04%,沪深300指数-4.66%。所以,对比来讲,守正出奇表现也可以算相对及格。

数据来源:wind,2023.8.28-2024.4.8

数据来源:wind,2023.8.28-2024.4.8

【未来计划】

投资人账户收益=①市场收益+②组合超额收益+③投资行为超额收益。

任何单一市场基本都有周期,所以提高投资胜率第一件要做的事情就是多市场、多资产配置。未来,我会不断关注、跟踪其他资产的机会,在合适的时候,考虑增加志强3套方案里配置的底层资产。

其次,继续严格遵守纪律,参考市场温度计,践行“低买高卖”,为3个账户慢慢积累收益。争取更多超额收益。

另外,也会严格管理志强3套方案的底层策略:新新向荣和守正出奇。始终保持均衡配置不偏离基准过多,同时,对于策略成分基金不断优中选优,立足长远,让策略先跟进基准,再争取实现超额收益。

最后,决定投资人账户收益的3个因素,能做到任意1点相信大概率就能比没有意识到的投资人收益更好。能做到任意2点或许收益就能超越大多数投资人。尽管一直以来我都要求自己争取做到3点,但实际上有点投资经验的朋友都知道,同时做到3点绝非易事。所以,未来,如果我没有同时做到这3点,也希望跟投的同路人多一份理解、包容。

共勉。

目前沪深300指数温度为21.73℃处于相对低估区间(数据来源: 且慢,2024.4.9)。

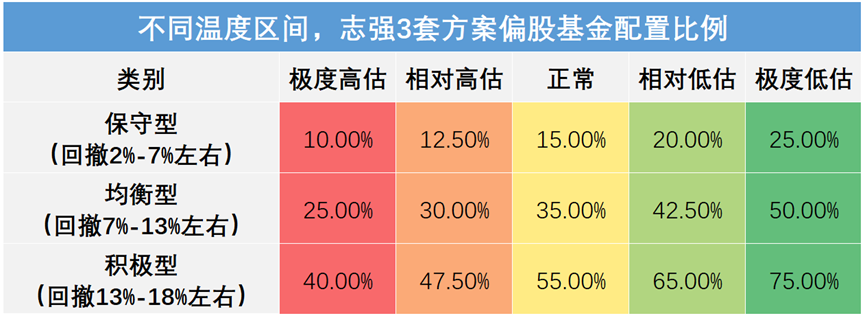

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

写下你的观点...

写下你的观点...