志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。国庆节之后,股市、债市都“上窜下跳”。不少朋友,面对每天的上涨、下跌,焦虑大幅增加。面对市场波动,该咋办?别慌,今天说一个“老手”的做法(我整理在了文章第三部分)。

一、最新志强3套家庭配置方案建议

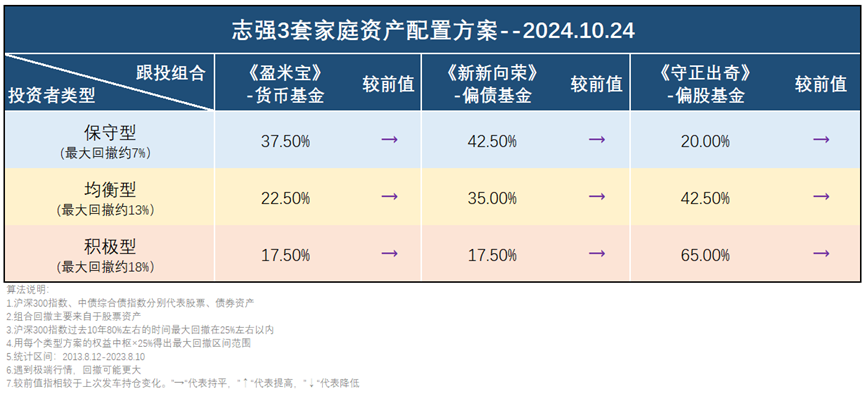

这周在各自能承受的范围内,3套方案保持了相对较高的偏股基金组合配置(低于9月上涨之前)。同时,3套方案也都预留了货币基金组合。二、实盘跟投计划

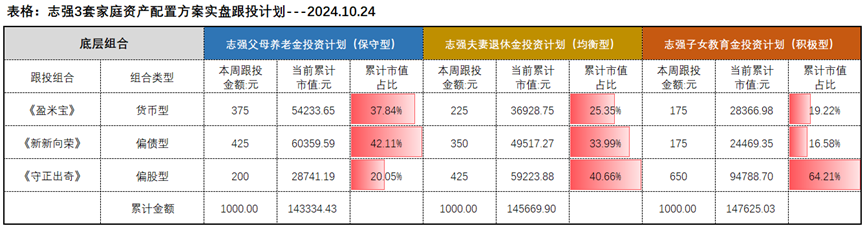

这期是我个人资金跟投的第51期。目前已累计跟投资金:41.1万。未来每月会拿出12000元左右现金流跟投(每周3000元)。三、本周市场跟踪&配置逻辑

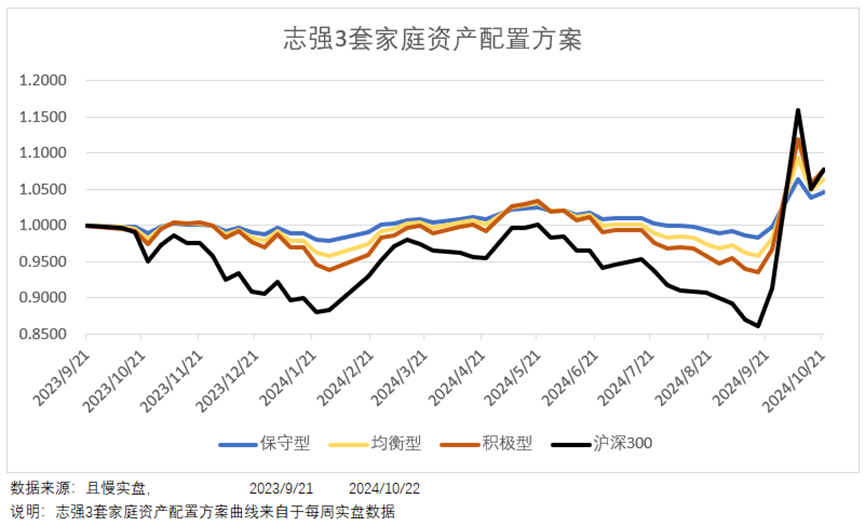

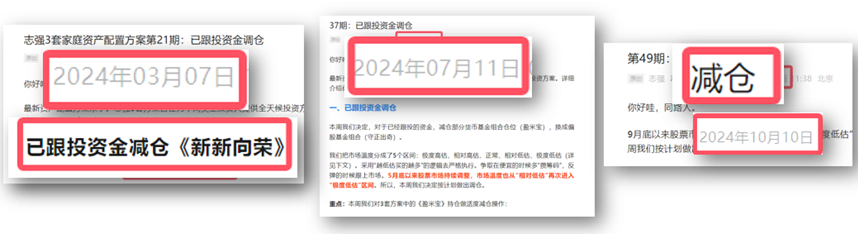

国庆节之后,股市、债市都“上窜下跳”。不少朋友,面对每天的上涨、下跌,焦虑大幅增加。面对市场波动,该咋办?说之前,方便大家理解,我先讲一个背景。“波动,是投资的天敌”。我刚入市的时候,一位有些投资经验的朋友,跟我说了这句话。因为之前,我只买过银行理财、货币基金类的产品。大家都知道,这些产品最大的特征:“无波动”。入市之后,发现,其他的基金(股票基金、债券基金、QDII基金等等)都“有波动”。当时的理解,波动就像开车“左摇右晃”,代表着风险。所以,也很认可那位朋友的观点。既然是风险,就要想法应对。于是,刚从业,我就迈上了这条:深度研究-预判市场-躲避波动的不归路。但凡经历过一波牛熊的朋友,都会明白:人不可能躲开每一次波动。至少我验证了这一点(无论是我在券商做投顾的时候,还是在私募基金做基金经理的时候)。没办法躲避,咋办?我是从业人员,离开市场,不可能。所以,接受波动,成了那个阶段,我一直给自己“洗脑”的理念。“装”,是一件很痛苦的事。你明明很在意波动,但却装成不在乎,太难了。而且作为从业人员,你如果连自己都无法说服,还试着说服投资人,那工作简直就是场“灾难”。投资,赚的是认知的钱。那一天,看完《聪明的投资者》这本书之后,我茅塞顿开,恍然大悟。我明白了投资和投机的区别,明白了价值和价格的不同。如果你只关注“价格”,那么必然会陷入波动的“旋涡”。每天的心情,只会跟着价格坐过山车。如果你意识到了价值,那么你就会明白:从另一个角度看,波动,也带给了你机会。因为,下跌意味着,你可以捡到更便宜的筹码!看到这,如果你刚好也经历了大概这样的认知历程。那大概率,你已然成为了一名投资“老手”。面对波动,新手是害怕,老手是兴奋,这就是最大的差别。回到今天的主题,同样面对波动,我们怎么做,才能让自己“转危为安”,为自己赚到更多的钱?1、找到一个用来分析资产估值的工具。一直以来,我用的是市场温度计。温度计的底层,是用指数市盈率、市净率、风险溢价编制而成的。重点说一下它的使用逻辑:当温度值高的时候,股市性价比低、债市性价高。当温度值低的时候,股市性价比高、债市性价比低。它真的很好用。过去1年多,有关注志强实盘的朋友,都知道,我每周都会参考市场温度,决定每周该买多少偏股基金组合、该买多少偏债基金组合。参考温度计,帮我做到了,在市场低位的时候买的更多,高位的时候买的更少、或者卖出。今年以来,3月我们做了“止盈减仓”,7月做了“低位加仓”,10月做了“止盈减仓”。目前来看,都“逆势”做出了“正确的操作”。有了这个工具之后,真的可以帮助你像巴菲特说的那样:在别人贪婪的时候恐惧,在别人恐惧的时候贪婪了。重点补充一下,当你真的理解了这个逻辑之后,你甚至都不会再像“新手”一样,总是盯着每天的行情问“为什么”?老手从来不问为什么,只会思考“怎么应对”。“低估多买,高估少买或者卖出”,就是老手的应对方法。这点非常重要。不要试图考验自己。我们只有拿不会影响到短期生活的钱投资,当波动真的到来的时候,才有可能顺利度过。从理财小白到投资新手,第一步是:认识波动。从投资新手迈向投资老手,必然经过第二步:接受波动。真正成为投资老手,就能做到第三步:善用波动。最后,截至周二,沪深300指数温度28.51℃,处于历史相对低估区间(数据来源:且慢,2024.10.22)。所以,本周3套方案,维持上周的配比(适当多一些比例配置偏股型基金组合)。风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。四、实盘业绩

截止目前(2024.10.22)3个账户实盘表现如下:

1、志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍你可以回看:《志强3套家庭资产配置方案介绍》

2、关于组合是如何选基金的,可以查看我之前写的文章:《如何选出好基金?(干货)》

3、如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

4、另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R2,适合C2及以上风险承受能力的客户,守正出奇组合风险等级 为R4,适合C4及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...