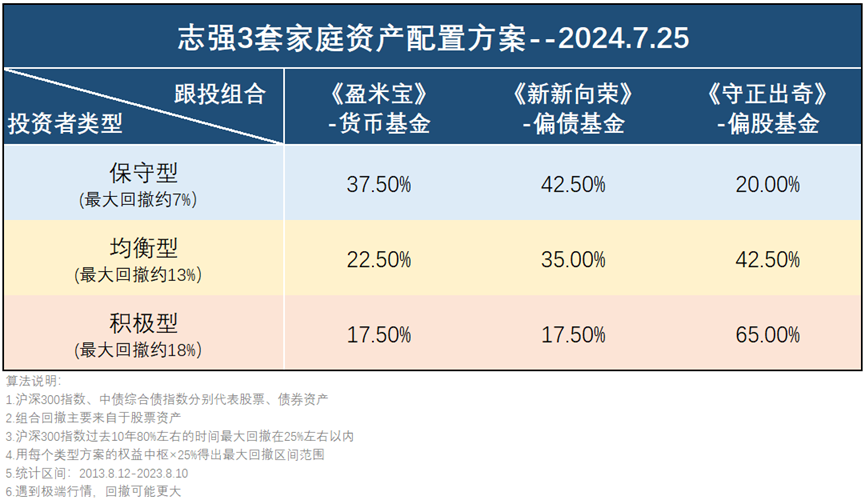

3套家庭配置方案—27%概率跑赢…

“ 志强聊投资专栏:

·市场现在是高估还是低估?

·有哪些机会可以关注,有哪些风险需要注意?

·市场有哪些重要的事情发生?

·有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

作为主动管理型基金组合主理人,我一直在问自己:主动管理型基金能比指数基金表现更好吗?我有多大概率选出更优的主动管理型基金?

昨天整理了3组数据:

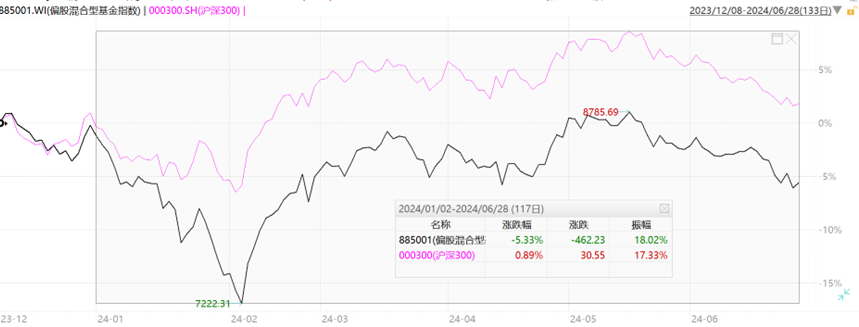

今年上半年,万得偏股混合型基金指数-5.33%,同期沪深300指数+0.89%。 上半年,主动管理型基金跑输沪深300指数超6%。

数据来源:wind,2024.1.2-6.30

2.今年以来,4170只偏股型基金当中,仅有1106只跑赢了沪深300指数,占比26.52%。 意味着有约73%主动管理型基金上半年跑输了沪深300指数(数据来源:wind,2024.1.1-6.30)。

3.我管理的2个组合,新新向荣上半年92.86%的成分基金跑赢同类基金指数,守正出奇上半年81.82%的成分基金跑赢同类基金指数(数据来源:wind,2024.1.1-6.30)。

说明:

①同类基金指数包括:货币基金指数885009.WI, 短期纯债基金指数885062.WI,中长期纯债基金指数885008.WI,混合债券型二级指数885007.WI,偏债基金指数885003.WI,偏股基金指数885001.WI。

②根据成分基金所处类型,选择对应的同类基金指数进行对比得出结论。

总结来说: 今年上半年你选主动管理型基金想超越指数基金的概率大概只有27%,有约73%的概率选出的主动管理型基金会跑输指数。 在这样的背景下,想要获得超额,真的太难了。

上半年我们组合的成分基金虽然大多数都比同类基金表现更好,选出了更优的基金来。 新新向荣组合收益也略微跑赢基准,守正出奇基本跟紧了基准,微幅跑输。 但客观来讲,作为主动管理型基金组合主理人,今年真的好难。

选择主动管理型基金只有一个目的: 争取获得比基准指数更多的收益。

但是,如果有一天这件事变得极为困难,变成了一件哪怕你再优秀,也很难实现的事情,我想我们也需要做出对应调整。

目标获得不了正超额收益,至少要跟紧基准。

指数基金分析研究难度远低于主动管理型基金。 如果更省事、效果还好,何乐不为?

后续,对于组合内表现不好的基金,或许我也会考虑适当做一些调整,给组合适当配置一部分指数基金。 让组合跟紧基准。 给投资人争取更好的投资体验。 至少,我也要为家庭的实盘账户负责。

当然,我也不会只关注短期的表现大做决策。我们还是会持续跟踪主动管理型基金和指数基金的性价比。 选择更优的在组合中配置。

最近一周股票市场震荡调整,主要指数均获得下跌,沪深300指数-1.67%,中证500指数-3.58%,创业板指数-1.47%,科创50指数-1.50%(数据来源:wind,2024.7.17-7.23 )。

国内债券市场最近一周震荡上行,中债-综合净价(总值)指数+0.16%(数据来源:wind,2024.7.17-7.23)。

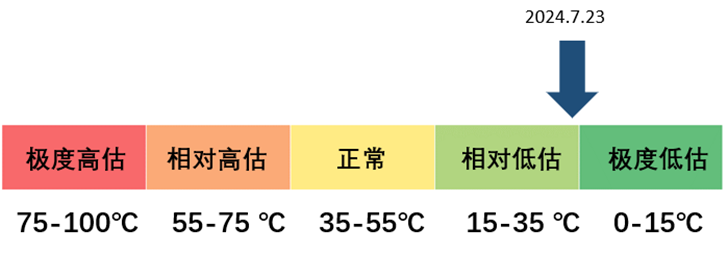

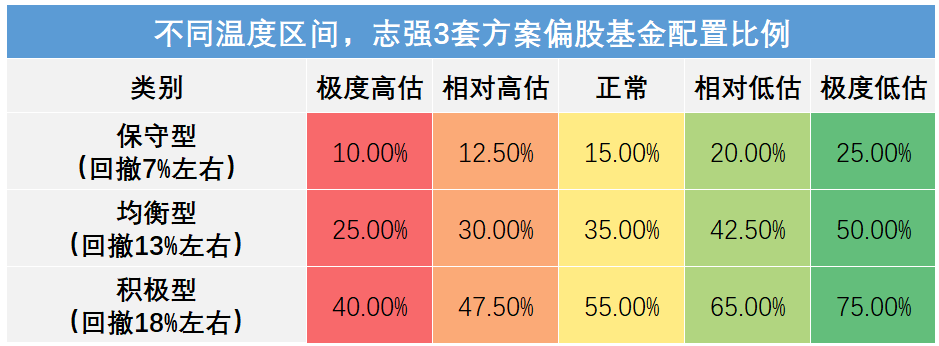

目前沪深300指数温度为15.02℃处于相对低估区间(数据来源: 且慢,2024.7.23)。

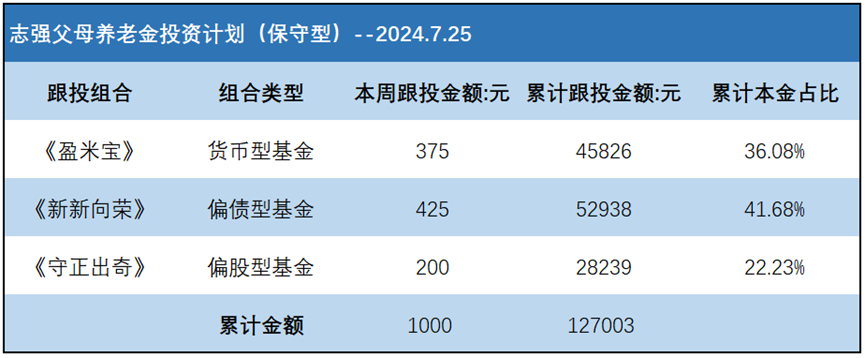

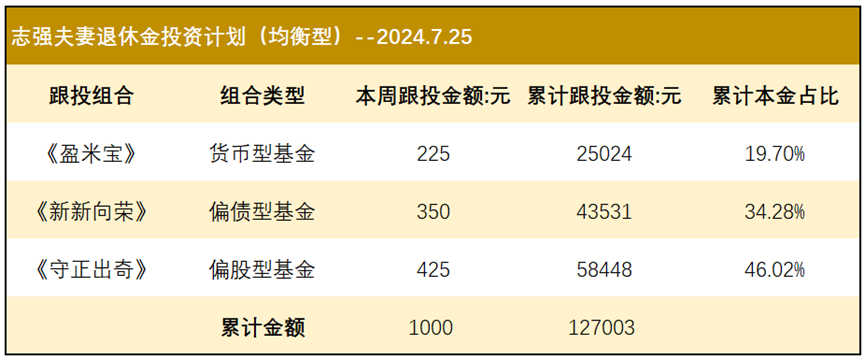

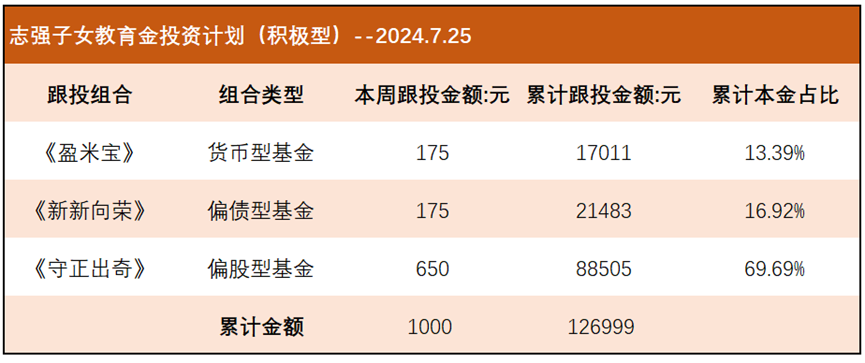

本期为个人资金跟投第39期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金37.8万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

实盘业绩

截止目前(2024.7.23)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额126003元,累计收益+245.07元,累计收益率+0.19%;

志强夫妻退休金账户累计跟投金额126003元,累计收益-1375.69元,累计收益率-1.09 %;

志强子女教育金账户累计跟投金额125999元,累计收益-3016.82元,累计收益率-2.39%;

数据来源:且慢,2024.7.23

数据来源:且慢,2024.7.23

基金及基金投顾组合的过往业绩表现不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

本文的观点仅仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...