3套家庭资产配置方案-市场企稳如何应对,没涨反跌咋办?

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

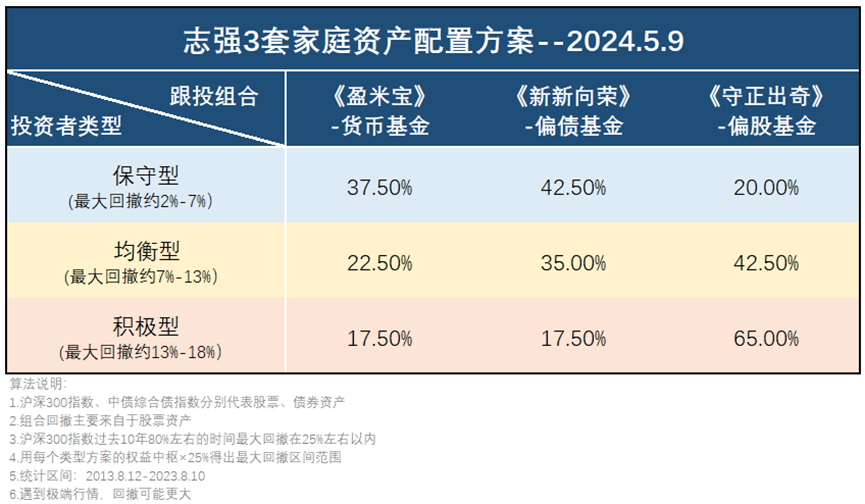

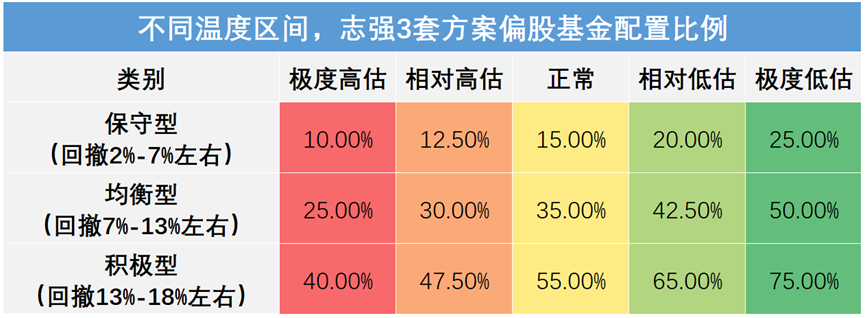

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

市场企稳如何应对,没涨反跌咋办?

不知不觉中,从2月初至今,大A已经悄悄涨了快15%(以沪深300指数为例)。 市场上涨,不少朋友也焦虑,又怕把刚涨的收益跌回去,又怕错过机会。接下来该怎么应对?

数据来源:wind,2023.6.8-2024.5.8

说一下我的想法,供大家参考:

首先,便宜就多买点,贵了就少买或者卖出。股票、债券资产都是如此。这是我一直采用的投资方法。

年初以来上涨的不止A股,国内债市整体也基本一直在涨。不过债市劳动节前一周迎来了一波调整。但对于偏债资产,我们在3月初就做出了“部分仓位高位止盈”的动作,降低了一部分偏债基金组合的配置。所以一直跟投的朋友,这次债市调整应该算是提前“躲坑”了。

也就是说,对于偏债类资产,我们已经做出了应对。目前暂时不需要再做动作。

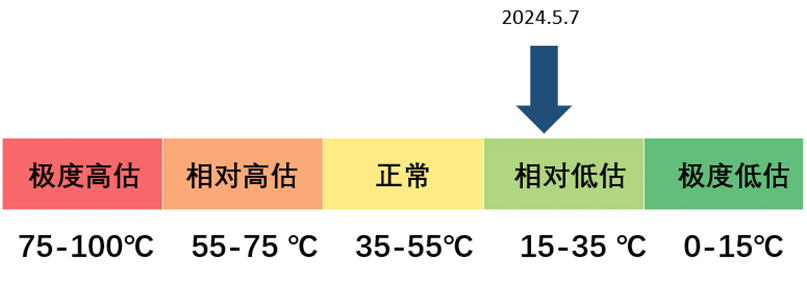

对于股票资产,我的思路是保持目前每周的配置比例和节奏。因为,虽然最近股市上涨,但仍处于相对低估区间。未来如果股市进一步上涨,市场温度进入到正常区间,届时我会考虑同样做出“部分仓位高位止盈”的动作。目前暂时不做任何调整。

反过来说,如果市场没涨反跌了咋办?

市场从来都是有涨有跌。就像我们上班和休假一样,日子总是交替向前。

如果市场继续下跌,我就会加仓买的更多。无论偏债还是偏股资产都是如此。当然,我知道,有朋友还是会想,如果知道市场会下跌,那我现在卖掉一部分,等跌了之后再买回来岂不更好?这种想法就和我老婆的“放假焦虑症”一样。她上班久了就会期盼放假,但一放假立马又会变得焦虑,觉得假期很快又要过去了。所以,最终的结果就是无论上班还是放假,她都不痛快。(声明:仅做案例参考说明。建议男同胞要坚决拥护老婆的一切行为)。

健康的心态应该是上班就安心上班,放假就快乐休息,才是真的活在了当下。投资也是一个道理。不预判,不担心。上涨、下跌我们都有预案,涨了能赚钱,跌了能捡到更多便宜筹码。

以这样的心态对待投资,每天都是快乐的。要不然,纠结、痛苦只会伴你左右。

实盘跟投计划

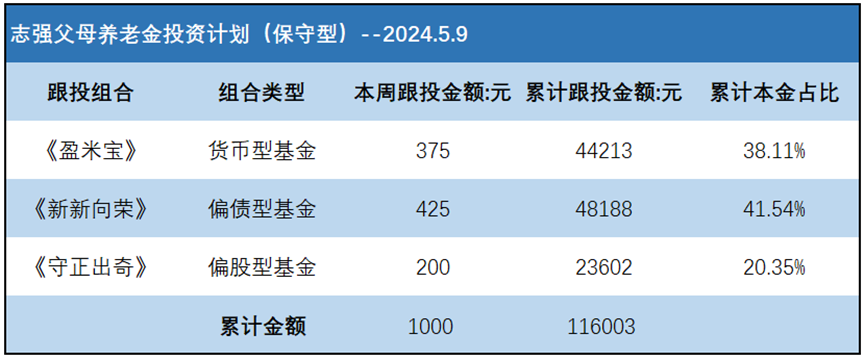

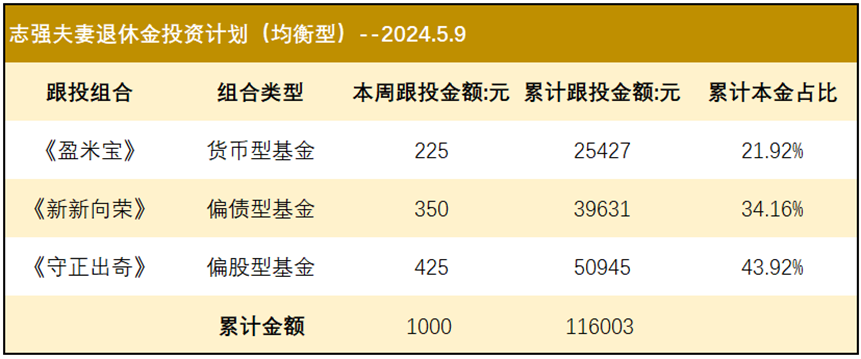

本期为个人资金跟投第28期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金34.5万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

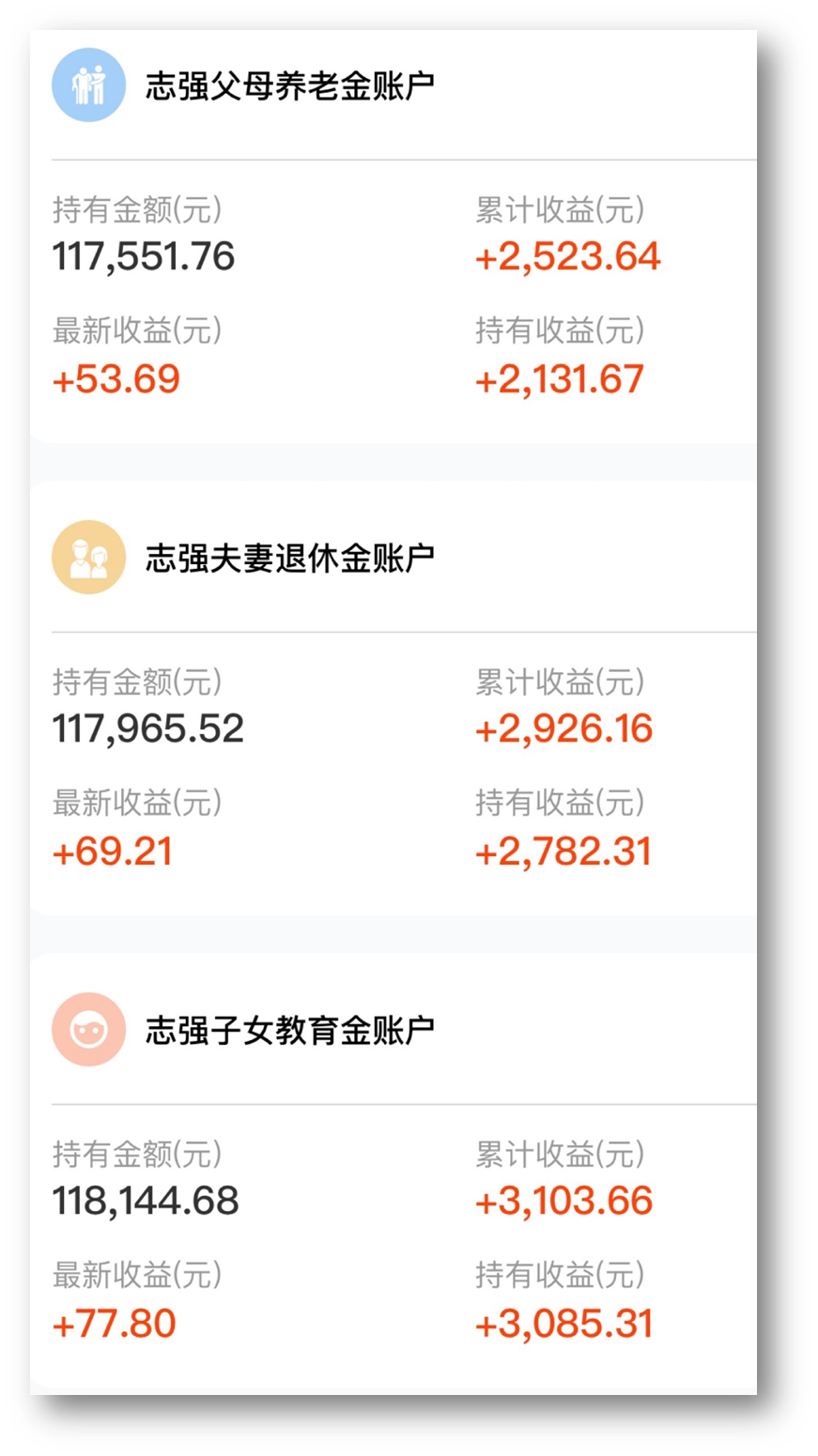

截止目前(2024.5.7)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额115003元,累计收益+2523.64元,累计收益率+2.19%;

志强夫妻退休金账户累计跟投金额115003元,累计收益+2926.16元,累计收益率+2.54%;

志强子女教育金账户累计跟投金额114999元,累计收益-3103.66元,累计收益率+2.70%;

数据来源:且慢,2024.5.7

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。

米多多

2024/5/11・IP未知

...

确认删除该条评论?

郭志强

作者2024/5/13

...

确认删除该条评论?

暂无更多

写下你的观点...

写下你的观点...