【志强聊投资】志强3套家庭资产配置方案-第3期

你好哇,同路人,又到了每周志强3套家庭资产配置方案时间。

我想,在现在的行情下,如果问10个投资人该买还是该卖,或者该买多少,一定会得出不一样的答案。因为投资从来都是个性化问题。

站到此刻,不同类型投资人该如何投资?站到市场全周期角度,低估的时候保守型、均衡型、积极型投资人分别又该怎么配置,高估的时候如何调仓?

正是为了解决这些问题,给投资人提供全天候的配置方案,志强3套家庭资产配置方案应运而生。我也是用这3套方案来管理自己家庭金融资产的。无论你属于什么类型的投资人,或许都能在志强3套方案里找到一些参考答案。

详细介绍点这里:《志强3套家庭资产配置方案介绍》

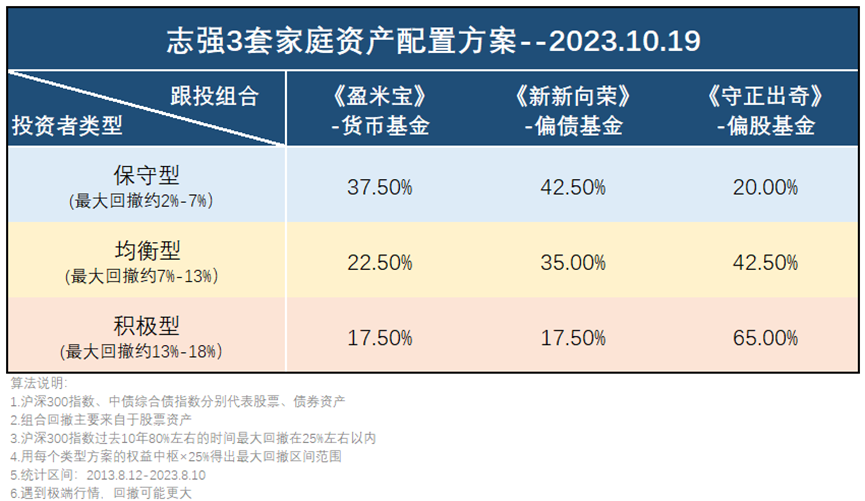

保守型投资方案,目前建议配置37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案,目前建议配置22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案,目前建议配置17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》;

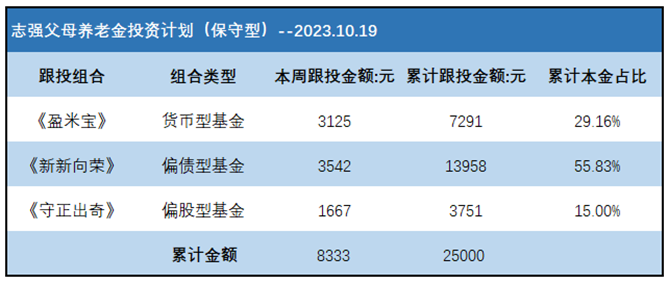

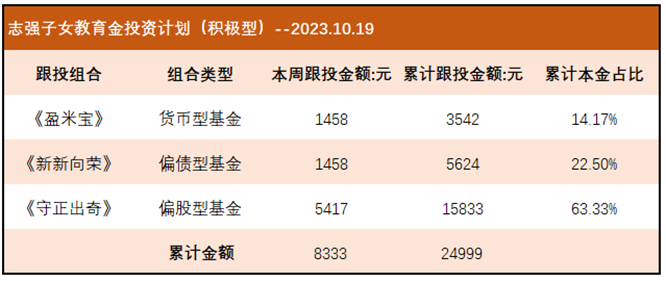

本期为 个人存量资金建仓 第3期 ,打算拿出25000元存量资金,3个投资计划各跟投约8333元。

我的存量资金共30万,预计会分为12期完成建仓。存量资金完成建仓后,后续每月会拿出12000元现金流跟投。本期具体跟投情况如下图:

说明:3个投资计划中配置的盈米宝金额,放在了统一的盈米宝里展示。下方志强父母养老金账户、志强夫妻退休金账户、志强子女教育金账户3个图片中展示的累计投资金额、累计收益率等均未计算各自账户里的盈米宝收益。所以,每周我会按比例手动计算一次3个账户中盈米宝的累计收益,最后加回去统一描述。

计算之后,截止目前(2023.10.17)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额16666元,累计收益-42.23元,累计收益率-0.26%;

志强夫妻退休金账户累计跟投金额16666元,累计收益-79.82元,累计收益率-0.48%;

志强子女教育金账户累计跟投金额16666元,累计收益-123.29元,累计收益率-0.74%。

数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益 数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益 数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益

数据来源:且慢,2023.10.17 说明:图中并未包含盈米宝收益 数据来源:且慢,2023.10.17 说明:图中盈米宝为3个账户的总额

数据来源:且慢,2023.10.17 说明:图中盈米宝为3个账户的总额目前来看,有3个事情是相对确定的:

1. 国内基本面处于弱复苏是相对确定的。 从PMI数据也可以看出,已经连续四个月回升,9月PMI录得50.2 (数据来源:wind,2023.9.30) 。

2. 市场情绪处于悲观区间是相对确定的。 沪深300指数收盘价,目前处于近3年0.9%分位,意味着过去3年99.1%的时间入场的投资人,目前都是浮亏状态,市场情绪已经处于很悲观的区间 (数据来源:wind,2020.10.19-2023.10.18) 。

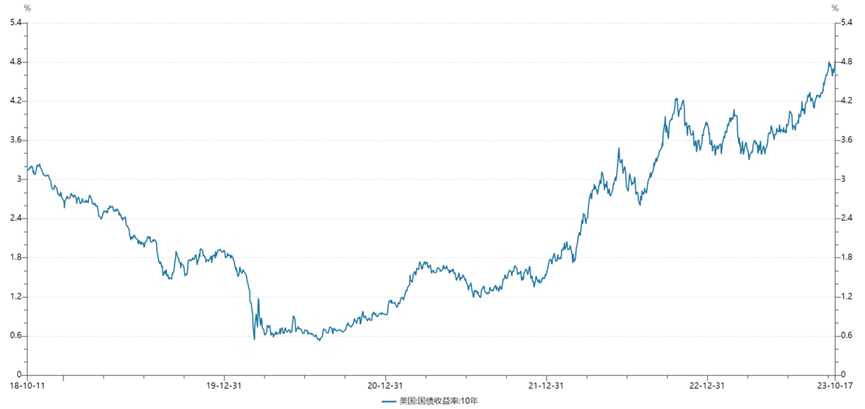

3. 美债作为全球资产定价的锚,收益率高挂,压制全球股票资产上行是相对确定的。 最新美国10年期国债到期收益率为4.83% (数据来源:wind,2023.10.17) 。

数据来源:wind,2018.10.11-2023.10.17

数据来源:wind,2018.10.11-2023.10.17我之所以跟投3个计划,是因为我需要拿出一部分资金为父母做一个养老金投资计划,还需要拿出一部分为子女做一个教育金投资计划,剩下的是为自己和爱人做的退休金投资计划。如果你并没有和我一样的需求,只是给自己做一个投资计划。只需参考其中的1个或2个方案即可。

另外,我的家庭资产配置方案,可能不一定是赚钱最快的方法。但它是我近10年工作经验总结下来,目前认知范围内一套稳健的投资方法,并且,我也是用这3套方案来管理我家庭全部金融资产的。

遇到极端行情,3个投资计划的最大回撤可能会更大。但我已做好了充分的预期准备。最重要的,我跟投的这些钱,都是3年以上长周期内不用的钱。即使出现极端行情,对我的正常生活也不会造成什么影响。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。愿和同路人,余生共前行。

写下你的观点...

写下你的观点...