主动基还在还债,这些策略还有救吗?

01

本周市场观点

最近一周市场震荡调整,主要指数都录得负收益。沪深300指数-1.97%,中证500指数-1.76%,创业板指数-0.67%,科创50指数-3.33%(数据来源:wind,2023.5.8 -5.12)。

国内最新公布的4月CPI环比-0.1%,同比+0.1%,前值0.7%,低于市场预期0.4%;4月PPI环比-0.5%,同比-3.6%,前值-2.5%,低于市场预期-3.3%,一定程度反映出经济复苏斜率有所放缓。(数据来源:wind,2023.5.11)。

海外方面,美国4月CPI同比增4.9%,自2022年6月高点回落以来首次回落到“4”开头,市场普遍预计美联储6月及此后不再加息。(数据来源:wind,2023.5.11)。

其他,从市场温度角度来看,A股市场,主要指数温度处于相对低估、合理区间。中长期来看配置性价比依然较高。

02

主动基还在还债,这些策略还有救吗?

近期主动型基金表现显著弱于指数,“买在2800,套在3400”的调侃并非空穴来风,像进取派优选等投顾策略,因为主要配置的是主动型基金,最近也出现了比较大的回调。

不是说主动型基金在国内相对指数有优势吗?为什么还会跑输呢?这些策略还有救吗?

不急,我们先来回顾下历史,以史为鉴。

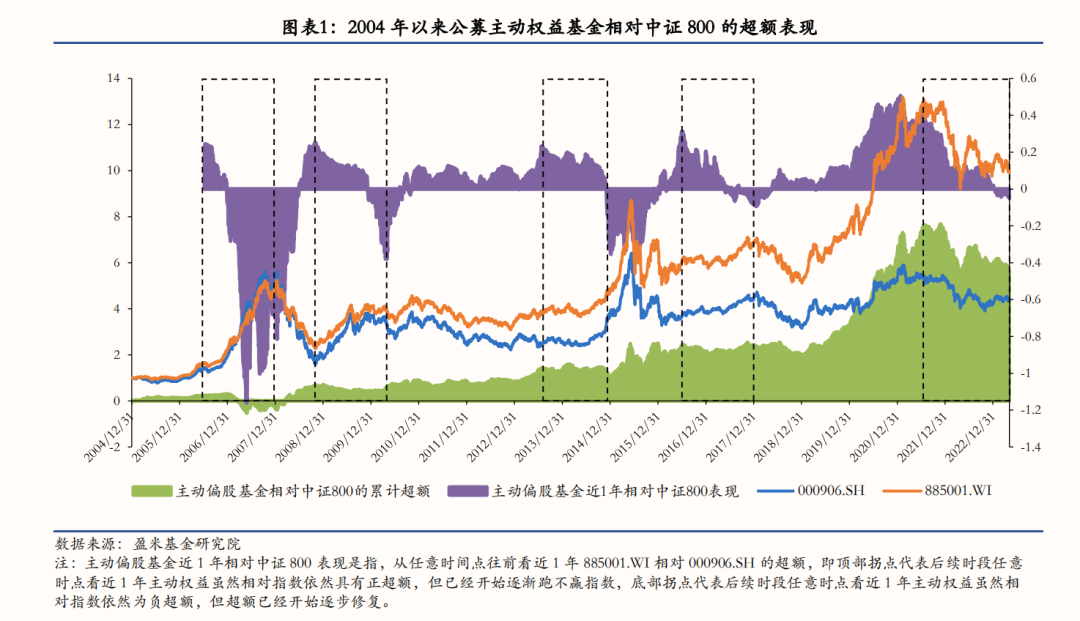

我们选择万得偏股混合型基金指数(885001.WI)代表主动权益基金的业绩,中证800(000906.SH)代表大盘宽基指数,通过计算二者业绩差异来研究主动型基金的超额收益。

注:原始数据来自万得。

从图中不难看出:

1、从历史看,主动基金长期具有超额收益(绿色区域长期在0轴以上且持续扩大),在2019-2020年超额收益异常明显。

2、细分来看,主动基也不是一直跑赢指数,从近1年滚动超额及累计超额看,主动权益跑不赢指数主要有5个阶段:

1)2006年中-2007年末(A股迄今最大规模的牛市)

2)2009年(金融危机后宽松环境下的牛市)

3)2014年中-2015年中(改革+杠杆的大牛市)

4)2016年中-2017年末(大盘蓝筹崛起,中小创下行)

5)2021Q3至今(整体下行,行业轮动加剧)

综上,在牛市(2020年牛市除外)或趋势上行市,主动权益大概率跑不赢指数,而在熊市或趋势下行市,主动权益大概率有超额。

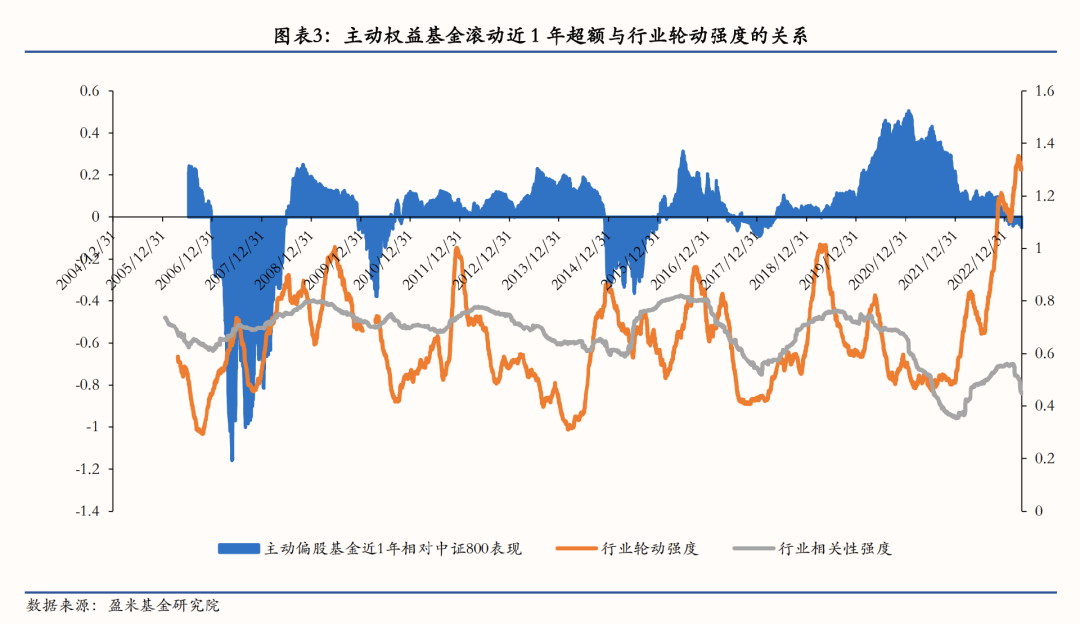

原因一方面是主动权益基金的整体仓位相较指数更低,因此弹性弱于指数,表现为牛市涨幅弱于指数、熊市更抗跌的特征;

另一方面因为基金更擅长挖掘优质个股,在下行市中优质个股更容易战胜市场,而在快速上涨市场中,往往伴随着乐观情绪和行业轮动强度的急剧上升,基金经理需要一定时间来消化和调整持仓。

2020年这轮牛市是个例外,主动权益整体大幅跑赢指数,与以往不同,这次上涨反而伴随着行业轮动强度的下降,2016年后公募对沪深300成分股的配置比例达到历史高位,主线行情明确且持续时间长,主动权益整体大幅跑赢指数。

注:原始数据来自万得。

2022年以来,虽然公募整体对大盘股的持有比例相比前期高点已经大幅下降约10%,抱团有所松动,有向中小盘平衡的趋势,但对大盘股持有比例仍然较高。

疫情放松以来经济环境整体偏弱,行业轮动加剧,公募重仓股表现低迷;今年以来的市场主线主要围绕过去几年备受冷落的计算机、传媒等“科技成长”及“中特估”展开,公募整体在这些行业配置比例较低,因此呈现出主动跑不赢指数的现象。

往后来看,基金经理仍然需要时间来消化市场变化和完成持仓的调整。

对于我们投资的类似周周同行、进取派优选等投顾策略,主理人的目标是跟上或跑赢基金经理平均水平,底层逻辑是相信基金经理的群体智慧,相信主动权益依然会长期跑赢指数。

正如历史多次发生过的跑输现象一样,当下也处于基金经理们的逆风期,如果你依然认同上述的底层逻辑,那就无须为短期的跑输跑赢焦虑,而是给予他们更多时间重振旗鼓,等待再次迎来顺风期。

做好投资“好工具”不可或缺,但权益产品波动巨大,如何买、买多少、如何卖恐怕更加重要,这也是本栏目希望去尝试解决的问题。

风险提示:

上述资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。本文的大类资产配置建议是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,请读者注意数据的实效性,对自己的投资行为负责。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。温度计估值数据仅供参考,不构成投资建议。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。

写下你的观点...

写下你的观点...