3套家庭配置方案—卖主动、买指数?

郭志强

2024年10月31日

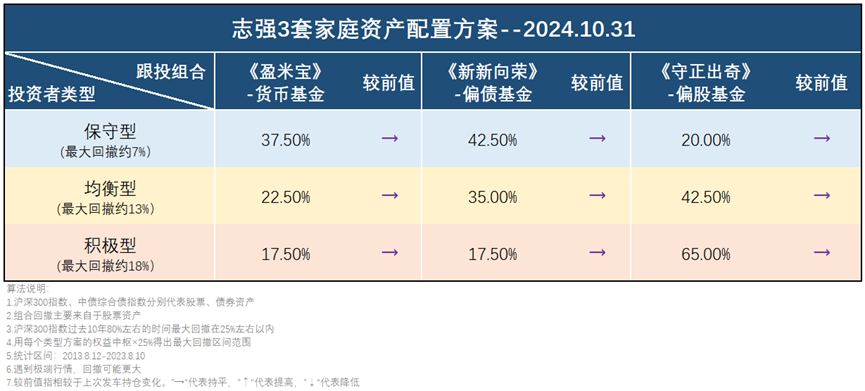

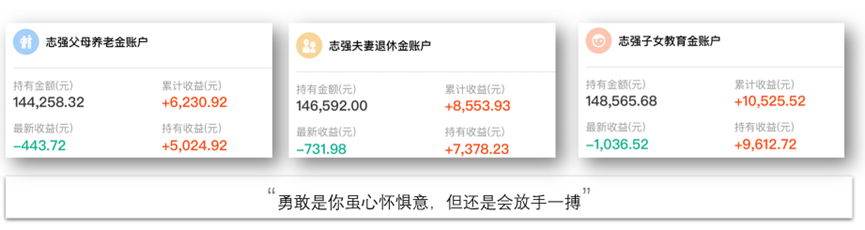

一、最新志强3套家庭资产配置方案建议

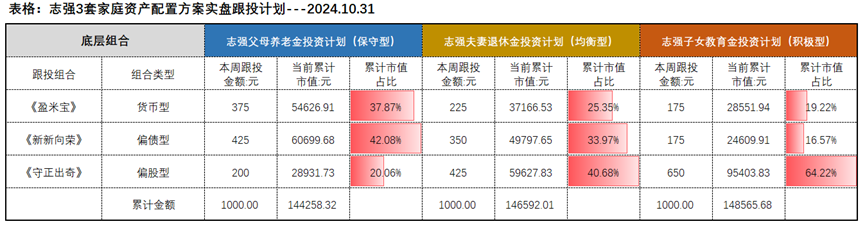

二、实盘跟投计划

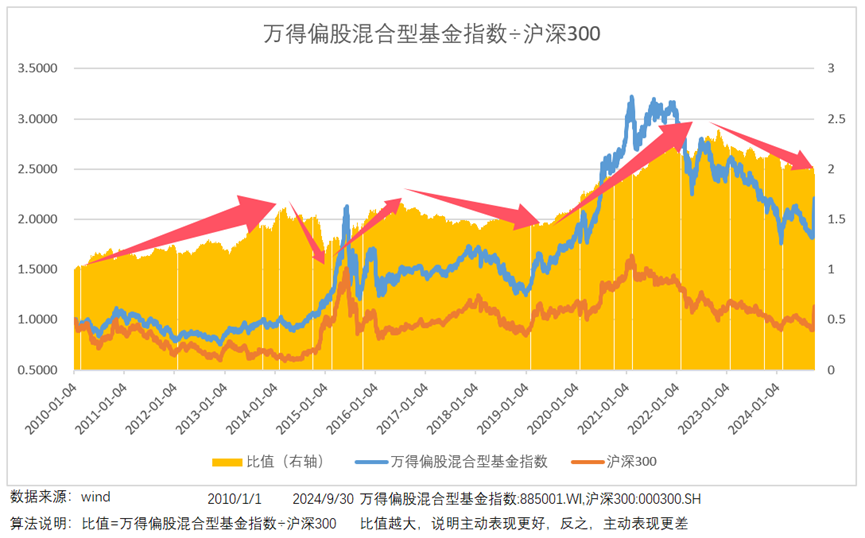

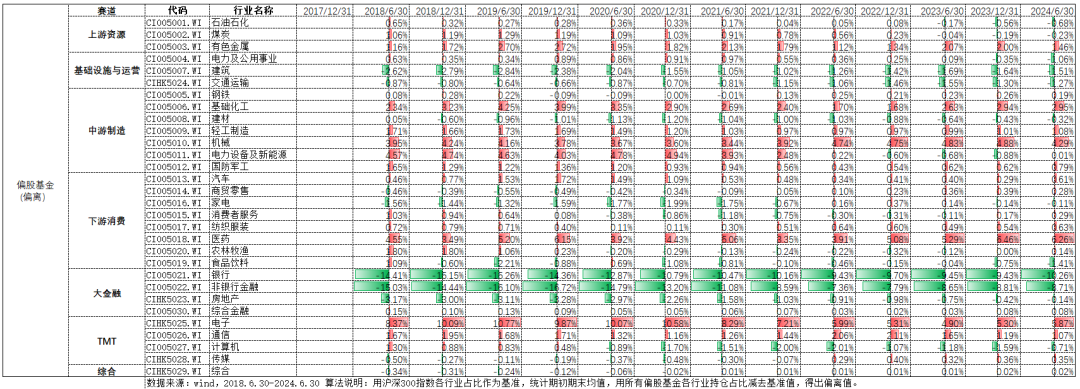

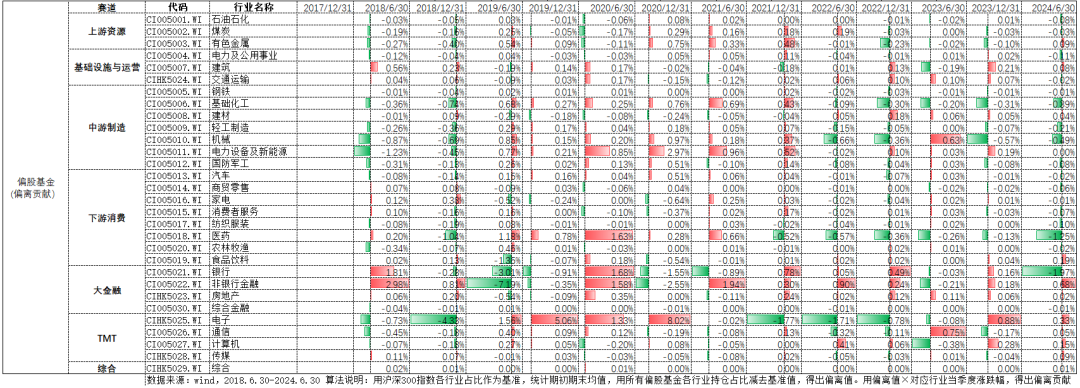

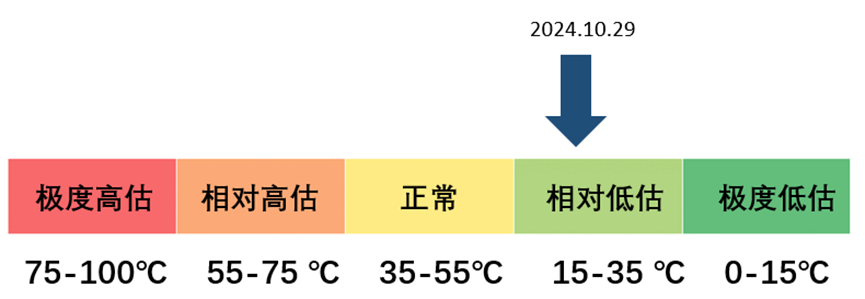

三、本周市场跟踪&配置逻辑

风险提示(滑动查看)

基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R2,适合C2及以上风险承受能力的客户,守正出奇组合风险等级为R4,适合C4及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

相关内容

评论

写下你的观点...

写下你的观点...0/500

发送

0/500

发送