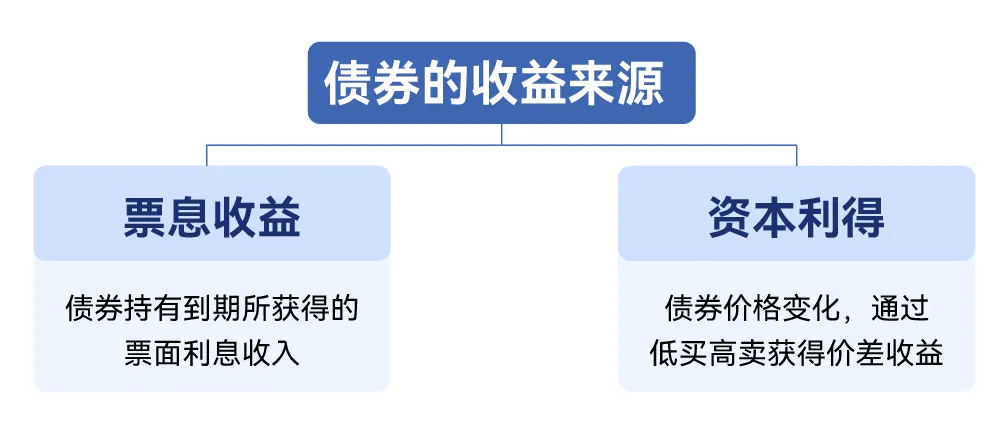

投资债基的收益从哪里来?

"四笔钱配置专栏:

一、投资债基的收益从哪来?

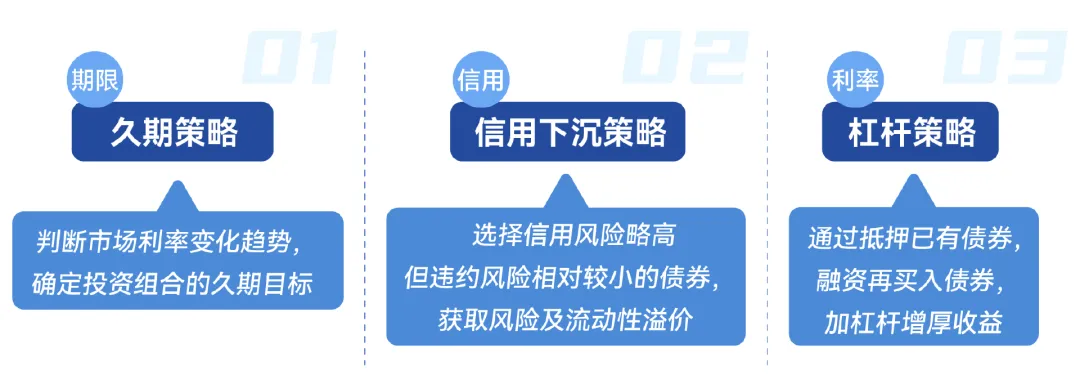

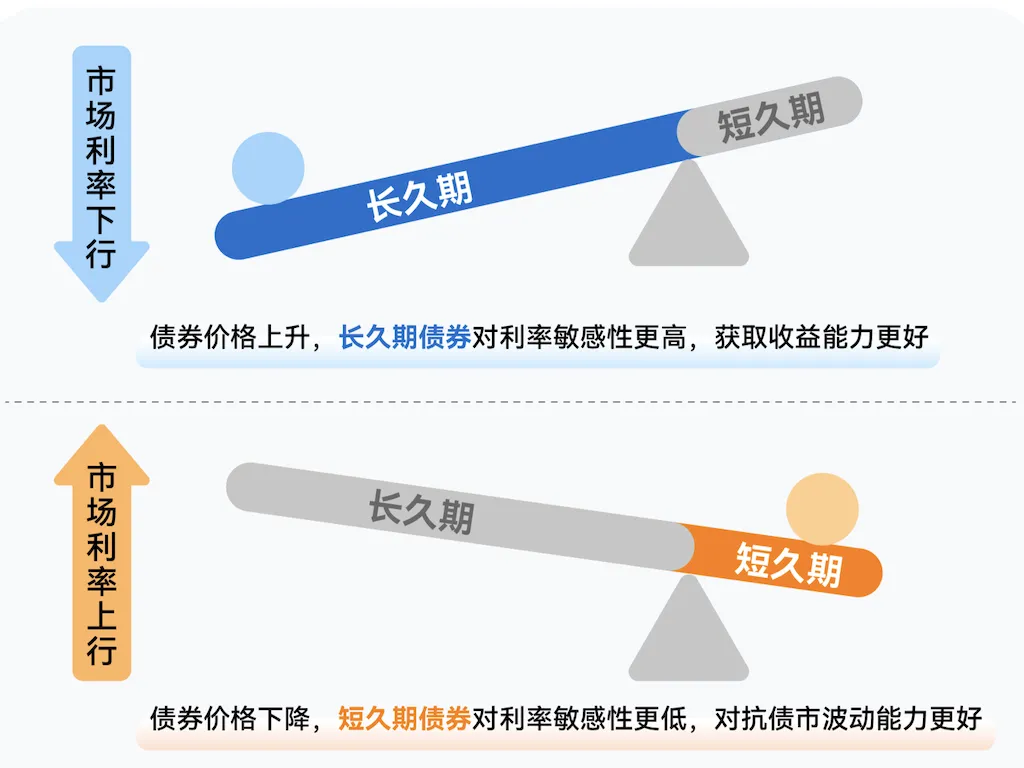

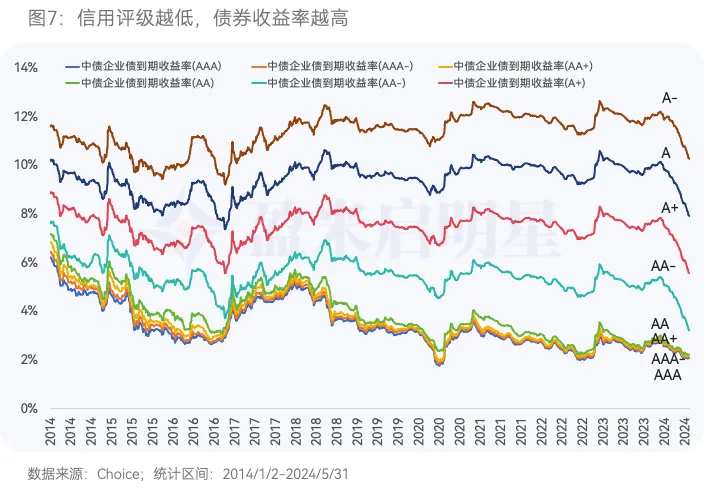

二、债券基金经理是如何帮我们增厚收益的?

市场观点

A股:

最近一周股票市场整体维持底部调整,主要宽基指数盘中出现本轮新低。沪深300指数+0.42%, 中证500指数-1.06%,创业板指数-0.26%,科创50指数-0.05%。(数据来源:choice,2024.8.12-2024.8.16)

全球股市在前一周黑色星期一的冲击下,逐步收复,外围股市在连续数个交易日收复前期低点,但A股市场依然表现较弱,场内成交量持续低迷,在场内低迷成交量的压力下,市场对利好因素反应不敏感,呈现低迷震荡的态势。

目前沪深300指数温度9.84℃,意味着中长期来看,目前股票资产性价比依然相对较高(数据来源:且慢。2024.8.16)

国内债市:

国债市场在一系列干预措施的影响下,上周出现明显的震荡行情,资金配置长债的行为有所收敛,长久期利率债市场出现明显波动。

10年期国债收益率本周上行1.4BP,10年期国债到期收益率2.165%,债券资产建议考虑中配为主。(数据来源:choice,2024.8.12-2024.8.16)

美股:

美股市场在上周出现明显的修复行情,在黑色星期一带来的流动性冲击的影响下,市场逐步从波动中收复失地,主要指数从低点反弹,加上上市公司纷纷开展回购行为,有力支撑了股市的反弹修复。

道琼斯工业指数+2.94%,纳斯达克指数+5.29%,标普500指数+3.93%,(数据来源:choice,2024.8.12-2024.8.16)

美股市场的本轮冲击主要收到外部日元套利交易平仓的影响,叠加部分公司财报表现较弱,财报季回购静默期等多重因素等影响,不过整体来看,调整效应相对来说是比较短期的,随时上市公司重新进入回购季,在大量回购资金的支持下,市场呈现出较强的回购动能,从低点快速反弹。

美元债:

美国10年期国债到期收益率截止上周五录得3.885%,下行5.7BP(数据来源:choice,2024.8.12-2024.8.16)。美国国债收益率整体进入下行轨道,从全球对比来看,美国国债收益率依然拥有较高的到期收益率,具备配置价值。

港股:

港股市场上周整体表现强于A股,多个交易日出现明显反弹,恒生指数+0.85%,恒生中国企业指数+2.39%,恒生科技指数+0.65%(数据来源:choice,2024.8.12-2024.8.16)。

港股市场受到海外流动性的影响强于A股,近期随着美元收益率的降低,海外流动性有宽松预期,港股或更为受益。

黄金:

黄金价格在上周突破历史新高,本轮黄金受益于央行增加黄金储备,和美元的减息周期,呈现出节节新高的上涨走势。

截止上周,伦敦金价收于2546.2美元/盎司,全周上行2.94%(数据来源:choice,2024.8.16)。

随着下半年全球股市进入波动率加大,部分投资机构增配黄金的动力仍然较强。

总结:

综上,从长钱配置角度,以国内股债资产为核心,当前可以考虑A股仓位维持中性偏高的配置,债券维持中性配置;卫星类方面可以考虑适当关注短久期美元债资产和黄金。

风险提示(滑动查看)

上述资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。本文的大类资产配置建议是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,请读者注意数据的实效性,对自己的投资行为负责。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。温度计估值数据仅供参考,不构成投资建议。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。基金过往业绩并不预示其未来表现,市场有风险,投资需谨慎。请投资者在购买前认真阅读基金的基金合同、招募说明书、产品资料概要等销售文件、基金管理人发布的公告及公开披露的其他信息。投资者需全面认识基金的风险收益特征,对基金招募说明书风险揭示章节中提示的投资风险有足够了解,根据自身的风险承受能力、投资期限和投资目标,做出独立的投资决策,并自行承担购买基金的投资风险和相关责任。

写下你的观点...

写下你的观点...