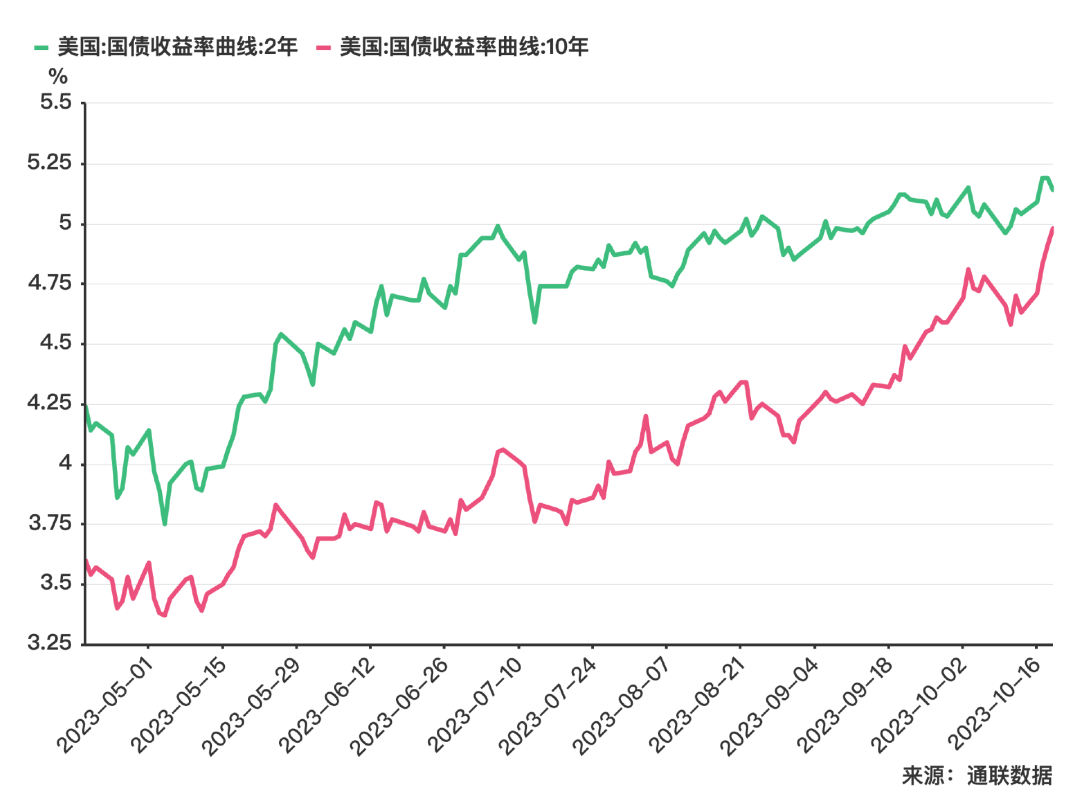

上周全球股市下跌,A股上证指数又跌破了3000点,各宽基指数大都也跌至去年低点附近,像创业板和一些行业赛道则早已创出了本轮熊市的新低。市场下跌的原因自然很多,其中美债收益率新高应该是重要原因之一。最近几个交易日,美债收益率再度飙升,10年期收益率逼近5%,2年期收益率则来到5.14%。

统计区间:2023.4.19-2023.10.19

美国国债一直被视为无风险资产,是全球资产定价的锚。美债短期快速上升到5%左右的位置,意味着美元资金可以获得年化5%的无风险收益,投资风险资产(股票、债券等)的性价比就会变低。所以,大家可以看到外资在持续流出,一些外资重仓股(同时也是基金重仓股)跌得更加惨烈。当然,万物皆周期,美债收益率不会一直上升,它也有自己的约束条件,待到后续转为降息,这方面对我们的影响也会减弱。市场回到3000点下,许多估值指标也开始提示机会,比如且慢的市场温度计,全市场现在是5.69℃,沪深300是16.15℃,中证500是8.99℃。

算法说明:采用自2012.12.14至今的市盈率、市净率、风险溢价三个指标,并赋予这三个指标对应权重,加权计算得出温度值。

最近看到不少小伙伴问,市场继续下跌,温度计会不会跌到负数?现在真的就低了吗?市场温度一般是“历史百分位”的形象表达,计算方式大概是这样:把历史估值数据从小到大排列,看最新的估值排在历史中的什么位置,比如现在的估值比历史上70%的时候都低,那现在的百分位就是30%,也即温度是30℃。如果估值数据已经创出了历史新低,那就会排在最前一位,百分位就是0%,也就是说温度最低也就是0度。那如果继续跌呢?继续跌的话最新的估值又成为历史最低的一位,届时温度将会一直维持0度。一般而言,处于市场最低的30%就可以认为是低估,目前无论是全市场还是沪深300、中证500,从且慢的温度计来看都在低估区间。不过,A股成立时间较短,生态也不断变化,任何基于历史的指标都有可能失效,我们应该清楚这点,把它作为参考指标之一,而不是买卖的唯一标准。此外,资产性价比如何,除了估值层面外,还需要综合考虑宏观基本面、流动性及政策层面等多种因素,只有历史估值低,未必就意味着性价比高。本专栏每周展示的资产配置建议表,就是综合各种因素给出的参考,对于A股,目前依然维持在中高配的建议,意味着长期性价比较高,但离极端还有些距离。性价比低,未必马上就跌;性价比高,也不意味着马上就涨。人类没有预测的天赋,我们只能大致模糊地判断当下的位置,至于市场的钟摆何时向中点回归,没人能提前知道。但只要市场还在,人性不灭,周期就不会终止,市场越是往极端的方向演绎,也越为回摆积蓄了力量。我们要做的、能做的,就是分好四笔钱,做好资产配置,确保自己能活到太阳照常升起之时。

另外,我们更新了一档新的视频栏目——《扎心的投资实话》,用戳心窝子的话深入剖析金融市场的现实。不论你是新手小白,还是经验老手,在这里都能学到新的知识,看到有趣的金融观点。

点击下方图片直达专栏👇🏻

写下你的观点...

写下你的观点...