3套家庭配置方案—魔幻一周...

郭志强

2024年08月08日

“ 志强聊投资专栏:

·市场现在是高估还是低估?

·有哪些机会可以关注,有哪些风险需要注意?

·市场有哪些重要的事情发生?

·有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

最近一周,全球市场真是魔幻。

日本股市4天大跌近20%,然后2天又反弹超过10%; 被称作“只涨不跌”的美股纳指,最近一个月也跌幅超过10%。

数据来源:wind,2024.6.21-8.7

数据来源:wind,2024.6.21-8.7

数据来源:wind,2024.7.11-8.6

数据来源:wind,2024.7.11-8.6

最近一周股票市场震荡调整,主要指数有涨有跌,沪深300指数-0.78%,中证500指数+1.10%,创业板指数-0.22%,科创50指数+0.54%(数据来源:wind,2024.7.31-8.6)。

国内债券市场最近一周震荡上行,中债-综合净价(总值)指数+0.20%(数据来源:wind,2024.7.31-8.6)。

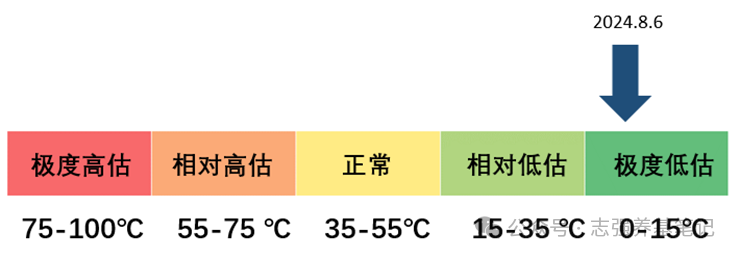

目前沪深300指数温度为10.52℃处于极度低估区间(数据来源: 且慢,2024.8.6)。

风险提示: 市场温度计数据仅供参考,不构成任何投资建议。 市场有风险,投资需谨慎。

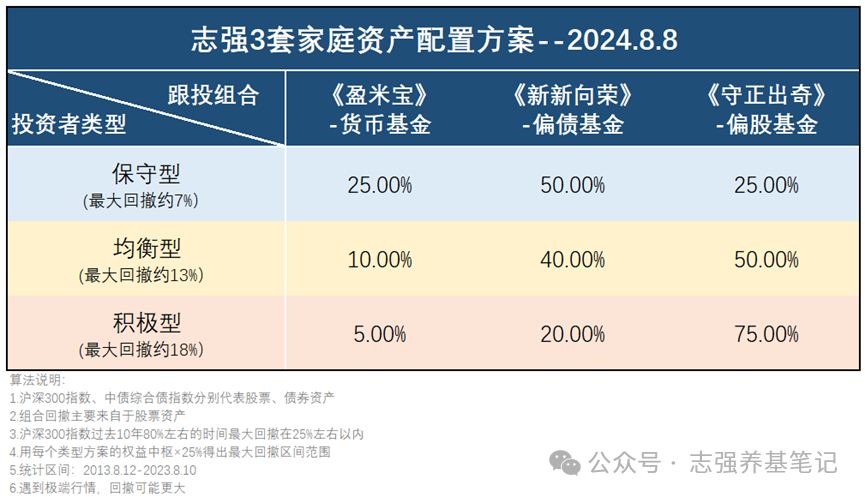

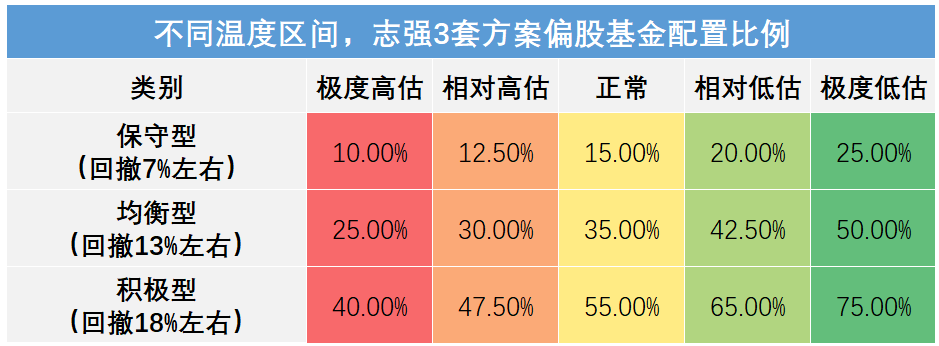

所以本周配置建议如下:

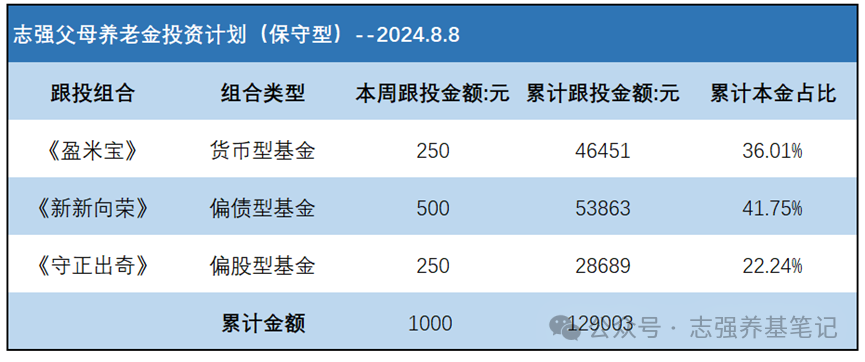

实盘业绩

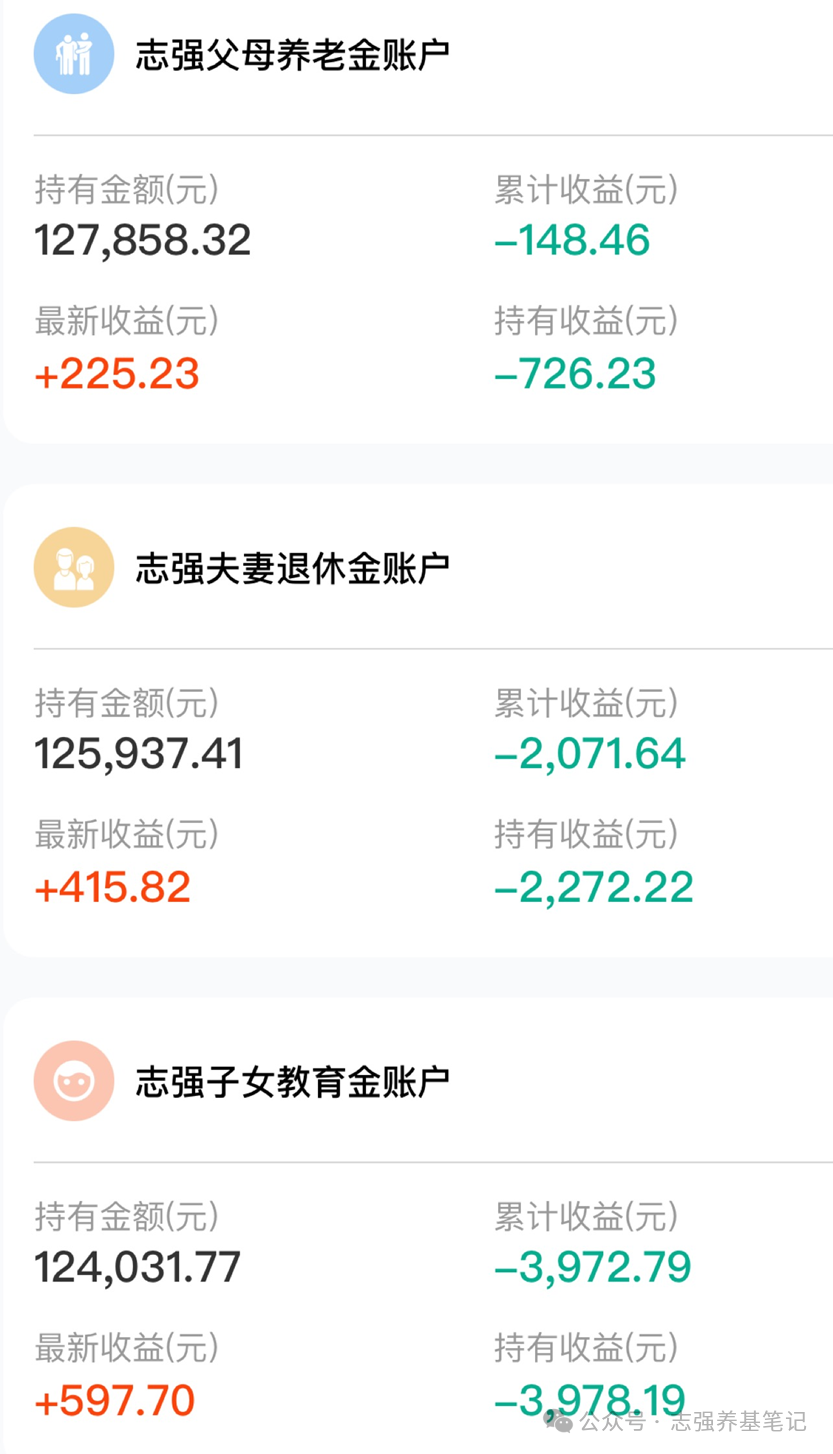

截止目前(2024.8.6)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额128003元,累计收益-148.46元,累计收益率-0.12%;

志强夫妻退休金账户累计跟投金额128003元,累计收益-2071.64元,累计收益率-1.62 %;

志强子女教育金账户累计跟投金额127999元,累计收益-3972.79元,累计收益率-3.10%;

相关内容

评论

写下你的观点...

写下你的观点...0/500

发送

0/500

发送