3套家庭配置方案-熊市是个照妖镜

志强聊投资专栏:

·市场现在是高估还是低估?

·有哪些机会可以关注,有哪些风险需要注意?

·市场有哪些重要的事情发生?

·有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

5月底以来,大A基本一直在调整。我看网上不少投资人的戾气越来越重。说实在话,我理解他们的心情。这几年如果只投资A股资产,体验大概率好不了。少亏就算厉害了。

最近一周股票市场震荡运行,主要指数大多上涨,沪深300指数+0.08%,中证500指数+0.26%,创业板指数+1.35%,科创50指数+0.14%(数据来源:wind,2024.6.12-6.18)。

国内债券市场最近一周震荡上行,中债-综合净价(总值)指数+0.16%(数据来源:wind,2024.6.12-6.18)。

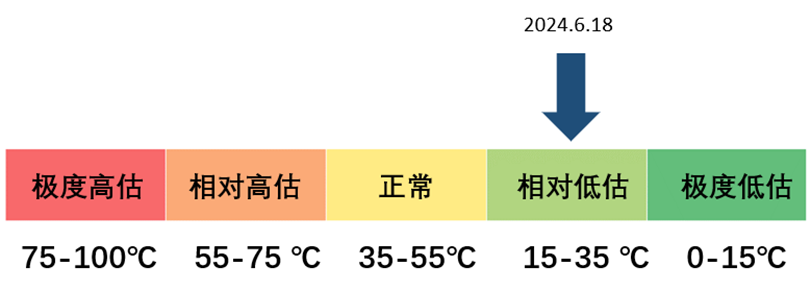

目前沪深300指数温度为20.73℃处于相对低估区间(数据来源:且慢,2024.6.18)。

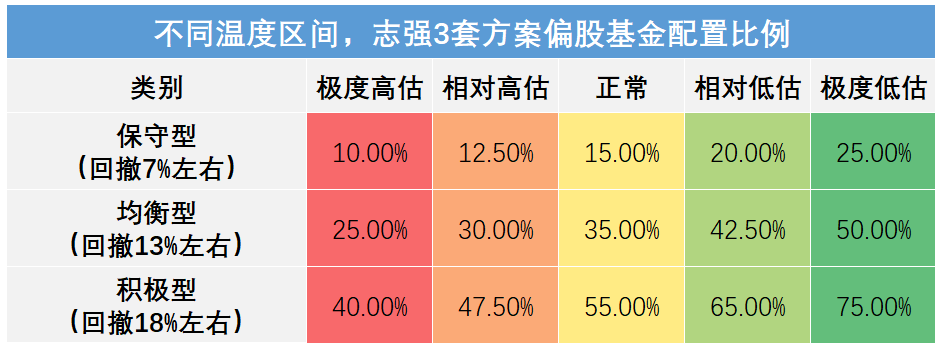

所以本周配置建议如下:

保守型投资方案:37.5%《盈米宝》、42.5%《新新向荣》、20%《守正出奇》;

均衡型投资方案:22.5%《盈米宝》、35%《新新向荣》、42.5%《守正出奇》;

积极型投资方案:17.5%《盈米宝》、17.5%《新新向荣》、65%《守正出奇》;

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了81%的货币基金(数据来源:且慢,2024.6.18)。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益11.27%,同期基准+0.43%(数据来源:盈米基金,2020.9.2-2024.6.18)。

《守正出奇》是我管理的股债比80:20的偏股型基金组合。去年8月底上线,根据规定未满一年不能展示业绩。不过跟投的朋友应该能看到,截止目前组合上线近10个月左右时间,大部分时间均在基准线上方。

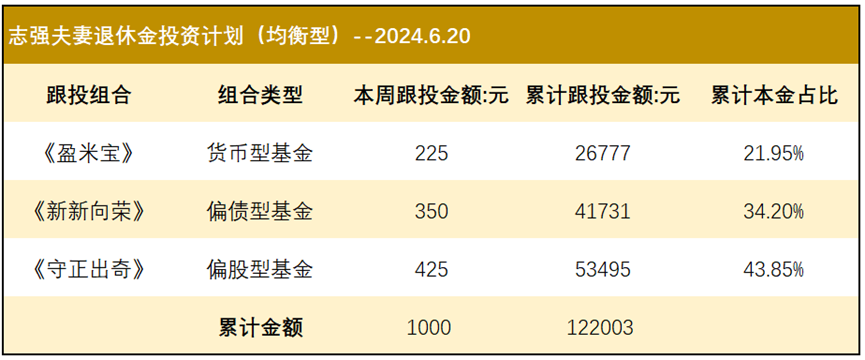

本期为个人资金跟投第34期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金36.3万。 未来每月会拿出12000元现金流跟投(每周3000元)。 本期具体跟投情况如下图:

截止目前(2024.6.18)3个账户实盘表现如下:

志强父母养老金账户累计跟投金额121003元,累计收益+2023.37元,累计收益率+1.67%;

志强夫妻退休金账户累计跟投金额121003元,累计收益+1795.62元,累计收益率+1.48%;

志强子女教育金账户累计跟投金额120999元,累计收益+1390.76元,累计收益率+1.15%;

数据来源:且慢,2024.6.18

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。愿和同路人,余生共前行。

风险提示:

基金及基金投顾组合的过往业绩表现不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

本文的观点仅仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...