志强3套家庭资产配置方案—3100点买,3000点赚钱的思路

市场现在是高估还是低估?

有哪些机会可以关注,有哪些风险需要注意?

市场有哪些重要的事情发生?

有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

志强3套方案旨在为不同类型投资人提供全天候投资方案。详细介绍点这里:《志强3套家庭资产配置方案介绍》

赔钱,是每个人都不想看到的情形,尤其是“莫名其妙”的亏损更让人“抓心挠肺”。 当我们赔钱的时候,第一反应通常会觉得是基金不好,也有些投资人会发现可能是市场的原因。

但是,回到投资的起点,找到亏损原因是我们投资的目的吗?

同时,实际情况是这样的:

1.市场有上万只基金,必然有的好有的差。 换句话说,只要时间足够长,我们任何人都可能会选到那些“表现不好”的基金。

怎么办?

分散投资,选择不同类型的基金均衡配置。 不要聚焦在任何一只单只基金的表现上。 铁打的个人资产,流水的基金经理。 “单只基金是靠不住的”。 只要组合长期来看整体表现相对不错,你分散投资就是有价值的。

2.股票市场从来都是震荡运行的。 打有股票市场以来就没有变过。 也就是说,如果你投资单一股票市场资产,必然会出现有的年份赚钱,有的年份不赚钱的情形。

所以,想要降低自己账户的波动,提高胜率。 就不仅要配置偏股型基金组合,还应该选择偏债基金组合+货币基金组合,构建“股+债+货币”的多元资产配置框架。

这样做真的有意义吗?

从2023年9月21开日,我开始跟投志强3套家庭资产配置方案。 当天上证指数开盘3103.18点。 截止到这周二(2024.2.27),我跟投的志强父母养老金投资计划(保守型方案)收益转红(详见下文)。 当天上证指数3015.48点(数据来源: wind)。

从大盘的3100点到3000点,5个月的时间,采用多资产组合配置+温度计投资的方法,我用实盘证明了这套方法有用。

不是吹嘘我的能力高超。 事实上,我的这种配置方法在行业内早已存在。 只是我自己了解、掌握了之后,就在用实盘践行。 闻道有先后,术业有专攻。 坚信这样的投资方法也被越来越多的投资人理解、接受、采纳。

最近一周股票市场迎来调整,主要指数有涨有跌,沪深300指数-0.19%,中证500指数+0.88%,创业板指数-0.20%,科创50指数+2.18%(数据来源:wind,2024.2.22-2024.2.28)。

债券市场最近一周延续上涨,中债-综合净价(总值)指数+0.25%(数据来源:wind,2024.2.21-2024.2.27)。市场认为基于当前国内经济呈现弱复苏低通胀状态,未来货币政策仍有望放松。债券收益率仍有下行空间。意味着债券市场依然值得持续关注。不过,考虑到目前10年期国债到期收益率已处于近5年最低分位。债券资产考虑中配为主(数据来源:wind,2019.2.26-2024.2.27)。

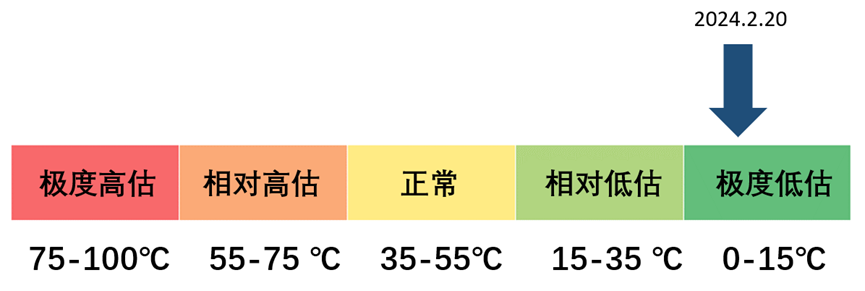

目前沪深300指数温度为13.81℃处于极度低估区间(数据来源:且慢,2024.2.27)。

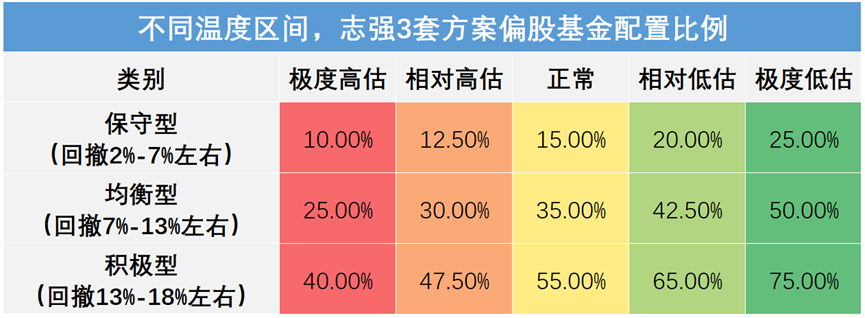

所以本周配置建议如下:

保守型投资方案:25%《盈米宝》、50%《新新向荣》、25%《守正出奇》;

均衡型投资方案:10%《盈米宝》、40%《新新向荣》、50%《守正出奇》;

积极型投资方案:5%《盈米宝》、20%《新新向荣》、75%《守正出奇》;

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了77%的货币基金(数据来源:小顾基金,2024.2.27)。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益9.14%,同期基准-0.54%(数据来源:小顾基金,2020.9.2-2024.2.27)

本期为个人资金跟投第20期:打算拿出3000元工资结余,3个投资计划各跟投1000元。

目前个人已跟投总资金32.1万。未来每月会拿出12000元现金流跟投(每周3000元)。本期具体跟投情况如下图:

实盘业绩

数据来源:且慢,2024.2.27

如果你只想给自己做一个投资计划,参考其中1个或2个方案即可。详细跟投攻略可以回看:志强3套家庭资产配置方案第11期:多股少债(附3套跟投攻略)

另外,遇到极端行情,投资计划可能会出现更大的波动。我跟投的这些钱,都是3年以上长周期内不用的钱。如果你刚好想参考我的投资方案,请务必做好同样的预期准备。

投资是场漫长的旅行。 愿和同路人,余生共前行。(点击图片直达策略~)

写下你的观点...

写下你的观点...