四张图给你信心

如果以2021年2月高点起算,本轮熊市已历时两年零四个月,从后台留言中也能观察到,目前投资者普遍已经没有信心了。

“牛市把酒言欢,熊市围炉取暖”是我们聚在一起的意义所在,在此漫长的寒冬中,我们送给大家四张图,希望能带来宝贵的“信心”。

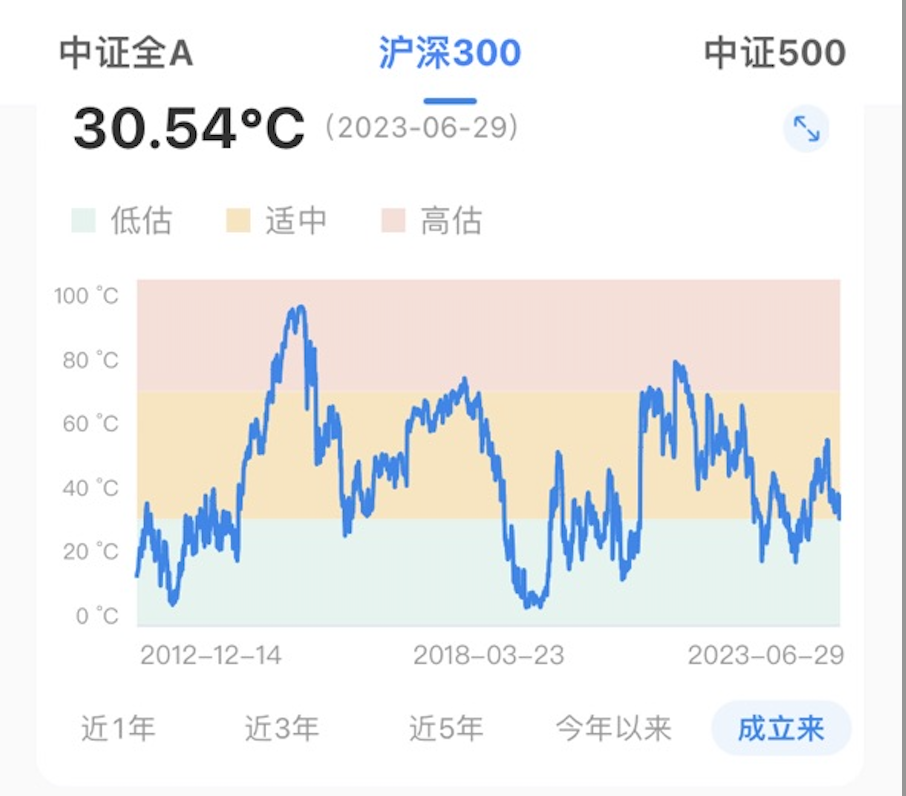

一、市场温度

来源:且慢APP,数据截止至2023.6.29。温度计算法:采用自2012.12.14至今的市盈率、市净率、风险溢价三个指标,并赋予这三个指标对应权重,加权计算得出温度值。

“低买高卖”是投资的根本要义,但事前如何判断高低呢?市场估值、市场温度等指标可以模糊地衡量投资价值的高低。

以且慢的市场温度为例,目前温度较高的沪深300也已经接近30℃,处于历史较低水平,温度越低长期持有的获利概率越高。

不过通过上图也可以看到,目前虽然已经偏低,距离2018年底还有些距离,悲观解释是还有下跌空间,但乐观想这也说明这两年多的下跌并没有什么“这次不一样”,一切都在历史上发生过,此时过度悲观没有必要。

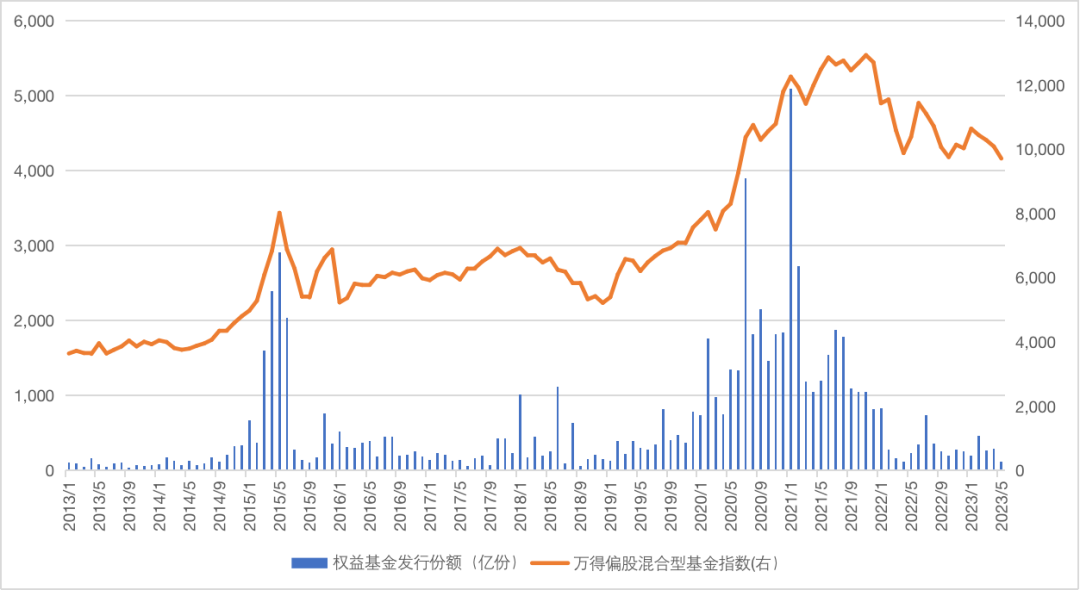

二、投资者情绪

来源:万得,统计区间:2013.1-2023.5

“在别人贪婪时恐惧,在别人恐惧时贪婪”,如何识别其他参与者的情绪?或许新发权益基金份额是个不错的观察指标。

“基金好发不好做,好做不好发”的现象一直存在,像2015年、2020-2021年的牛市中基金非常热销,但这时候买入的投资者后来都承受了大幅亏损以及长达3-5年的漫长回本时间;

而2013-2014年、2016年初、2018年底等熊市末期,基金则明显卖不出去,但这些时间点买入的投资者后面都获得了不错的收益。

现在,权益基金又到了“狗不理”时期,投资者热情已经消磨殆尽,在别人恐惧悲观时,作为聪明的投资者的我们,应该更有信心一些了。

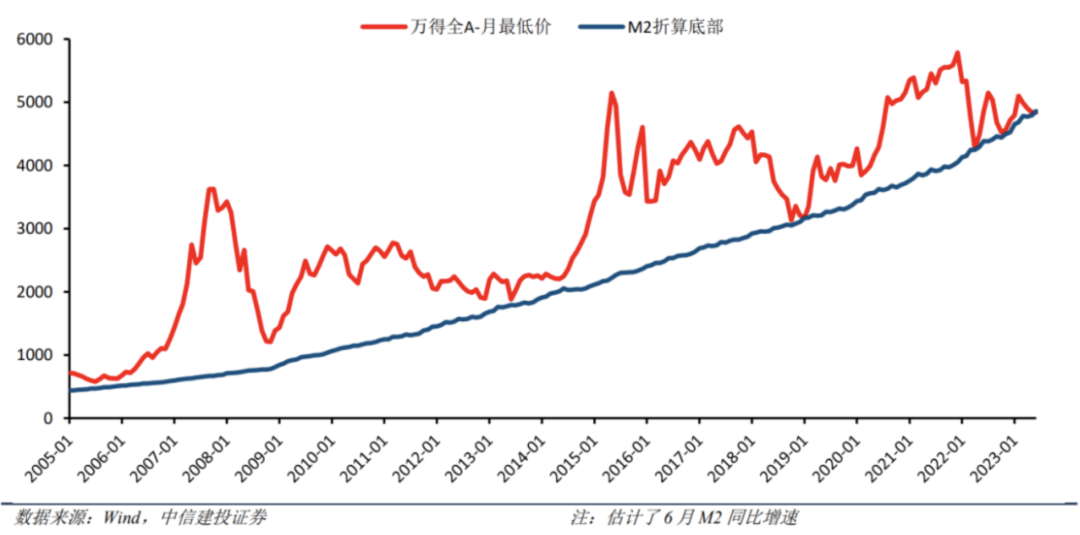

三、宏观流动性

股市既是经济现象,也是货币现象,当一国的验钞机不停开动(体现为广义货币M2不断增长),多出来的现金如同活水一般,需要有蓄水池承接,而房市、股市通常就充当这一角色。

上图以2019年1月万得全A3170点的底部和该月M2为基准,假设万得全A的底部与M2成正比,计算出每月的万得全A流动性底部,绘制成曲线,可以看出它能较好地契合历次大底的位置,而现在股市也跌到了这一支撑位。

目前的A股市场已维持一段时间的存量甚至是减量资金博弈,充沛的宏观流动性并未能转化为A股的微观流动性(上文新发基金滞销也正说明了这点),但当权益资产显示出较高的性价比后,资产荒环境下或有大量资金流入A股为市场提供底部支撑。

四、经济周期

事物总是以螺旋式、周期性的方式发展,经济也不例外。经济周期就像过山车,时而向上时而向下,小到个人财富、企业经营,大到国家兴衰,都逃不开经济周期的影响。

当经济周期向上,大家信心满满,消费者需求旺盛,商品价格上涨,企业利润上升,个人收入增长,社会思潮也相对积极乐观;

反之,经济周期向下,大家没有信心,不敢消费,商品价格下降,企业利润下降,降薪裁员,社会思潮也就悲观起来了。

从上图可以看出,PPI(生产价格指数)同比、CRB指数、企业盈利均呈现均呈现出3.5年小周期(库存周期)和7年大周期(产业周期)的规律。

一般而言,企业盈利会领先PPI几个月,股市作为经济的晴雨表也会率先回暖,而现在正处于本轮周期的底部区间,这也可以部分解释为什么现在大家都如此悲观。

以上四张图涵盖了估值、情绪、流动性、基本面等影响股市的重大因素,它们无一不说明:

当下我们正处于周期底部区间,现实确实是黑暗的,还会持续多久也无人知晓,但历史告诉我们,太阳会照常升起,届时便会迎来光明,前提是有信心撑到天亮。

风险提示(滑动查看)

写下你的观点...

写下你的观点...