又跌了,降息也不好使了?

端午节前一周只有3个交易日,市场迎来了调整,主要指数都录得负收益。沪深300指数-2.51%,中证500指数-2.56%,创业板指数-2.57%,科创50指数-3.10%(数据来源:wind,2023.6.19 -6.21)。

6月1年期LPR为3.55%,5年期LPR为4.2%,较前值下调0.1%。此前OMO(公开市场操作)和MLF利率已经下调,本次LPR紧随其后下调,符合市场预期(数据来源:wind,2023.6.20)。

从市场温度角度来看,A股市场,主要指数温度处于相对低估、合理区间。中长期来看配置性价比依然较高。

6月20日,央行宣布最新一期的贷款市场报价利率(LPR),1年期LPR从3.65%下调为3.55%,5年期以上LPR从4.3%下调为4.2%,均下降了10个基点。

LPR利率降低对有房贷的人来说是最直接的利好,意味着每月的还款压力减小,如以商贷额度100万元、贷款30年、等额本息还款方式计算,此次LPR下降10个基点,月供减少58.54元,累积30年月供减少2.1万元。

对于实体经济而言,降息可降低融资成本,改善企业经营现金流;同时,降息也会刺激公司投资和市场活动,改善市场风险偏好。

但降息对于资本市场而言,相对作用就没有那么确定和明显,就像本次降息后,A股不仅没有上涨,反而这几天又回调至前低。

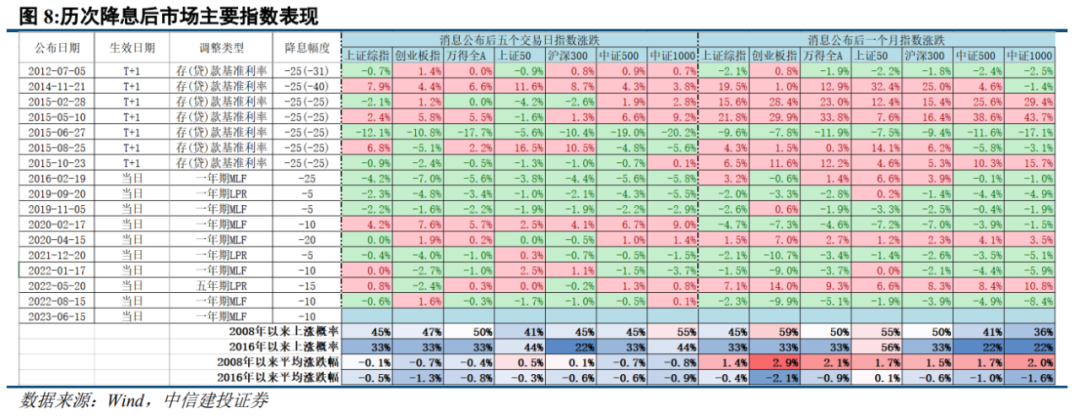

下图总结了历史上每次降息后A股市场的表现,从中可以看出:

历史降息后短期市场涨跌就如同抛硬币,概率基本相当,而16年后的历次MLF/LPR降息则是跌多涨少。

理论上,降息意味着宏观流动性更加宽松,对于资本市场是利好,但实际上市场是个复杂系统,受流动性、估值、基本面等多种因素共同影响,单一变量、单一指标难以作为判断涨跌的依据。

很多人希望可以凭借一招鲜吃遍天,但在现实中很少存在“发生A就一定会造成B”的简单因果链,更多的是各种作用力相互影响,让市场始终充满不确定性。

所以我们做投资,应该先对市场有敬畏之心,明白它的复杂度,放弃短期预测,关注长期配置,这样才不易被各种利好利空的噪音影响自己的情绪。

说回当下,本次降息是自去年8月以来的首次降息,虽然力度不大(只有10个基点),但信号意义更为明显,后续的其他政策更值得关注。

而A股市场去年大跌后,今年依然跌宕起伏,这几天的回调又让年内收益转负,这不免让不少人丧失耐心和信心。

但市场的周期只会迟到不会缺席,弹簧压得越紧越久,反而给了它更充足的蓄能,一旦不利因素消散,均值回归便会如期而至。

站在当下周期的极端点,我们不妨多给一些时间,静待花开。

风险提示(滑动查看)

写下你的观点...

写下你的观点...