【志强聊投资】市场风格切换,3步选基法跟紧市场

▼

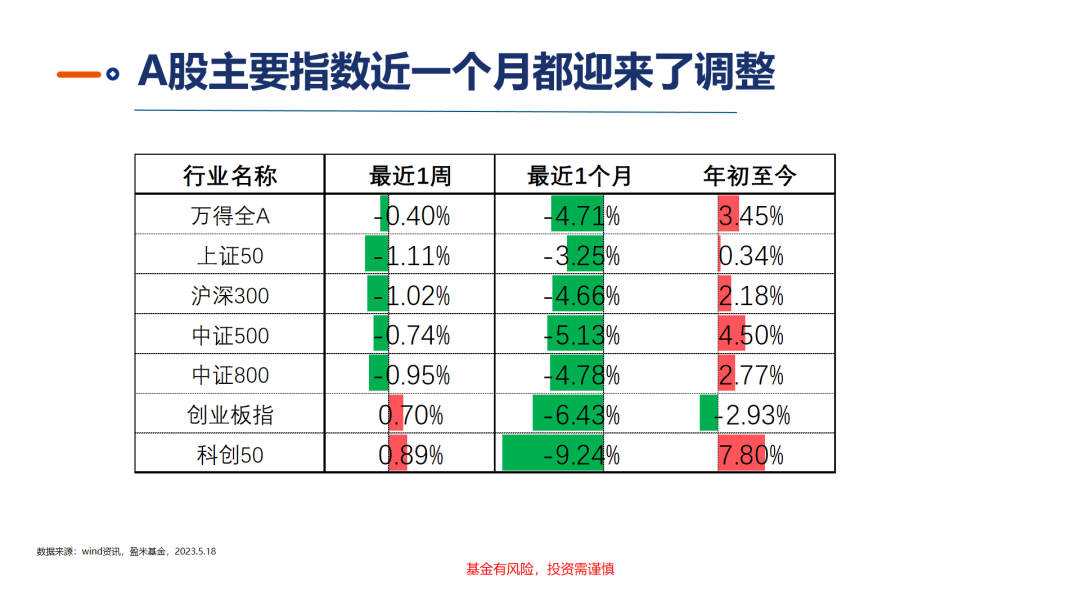

- 5月市场复盘 -

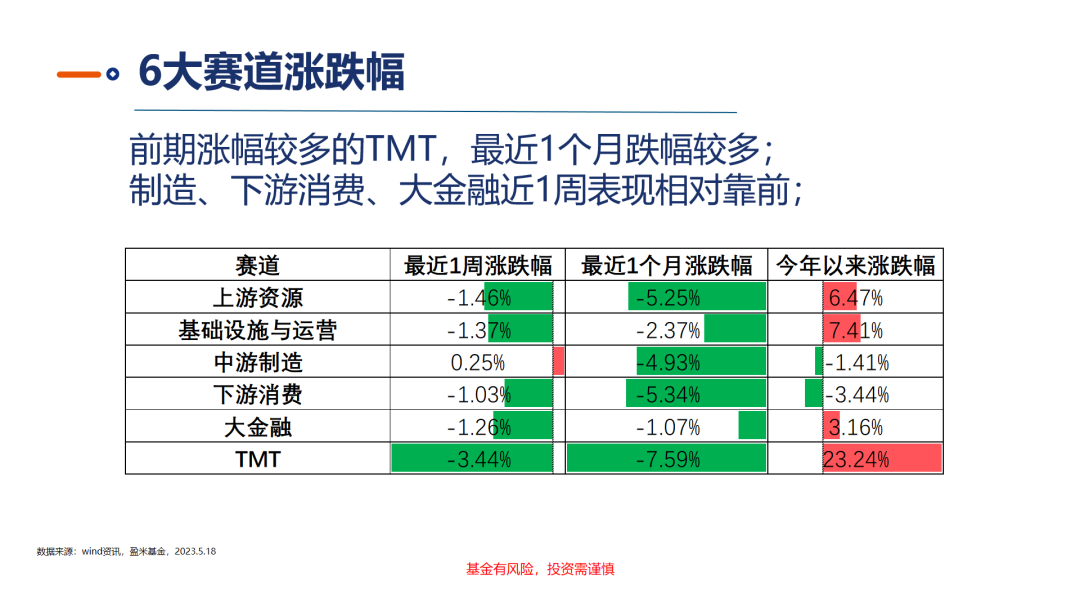

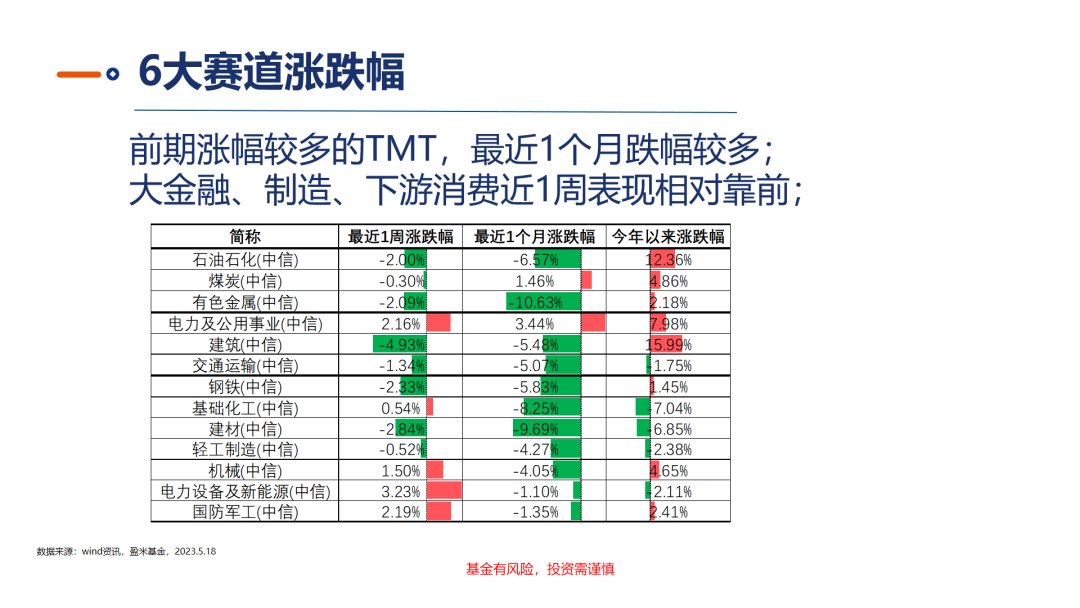

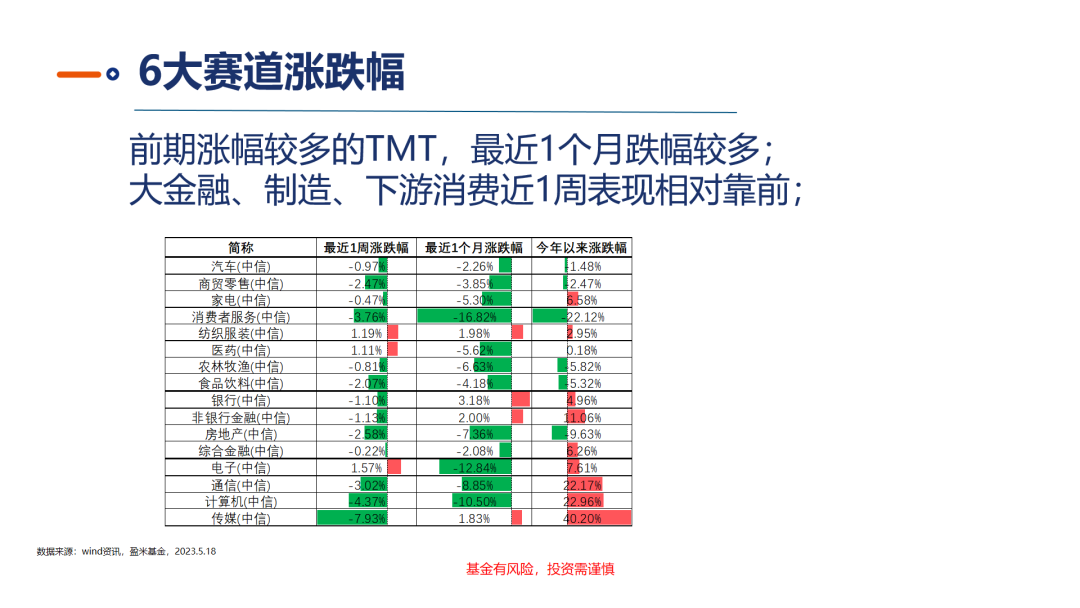

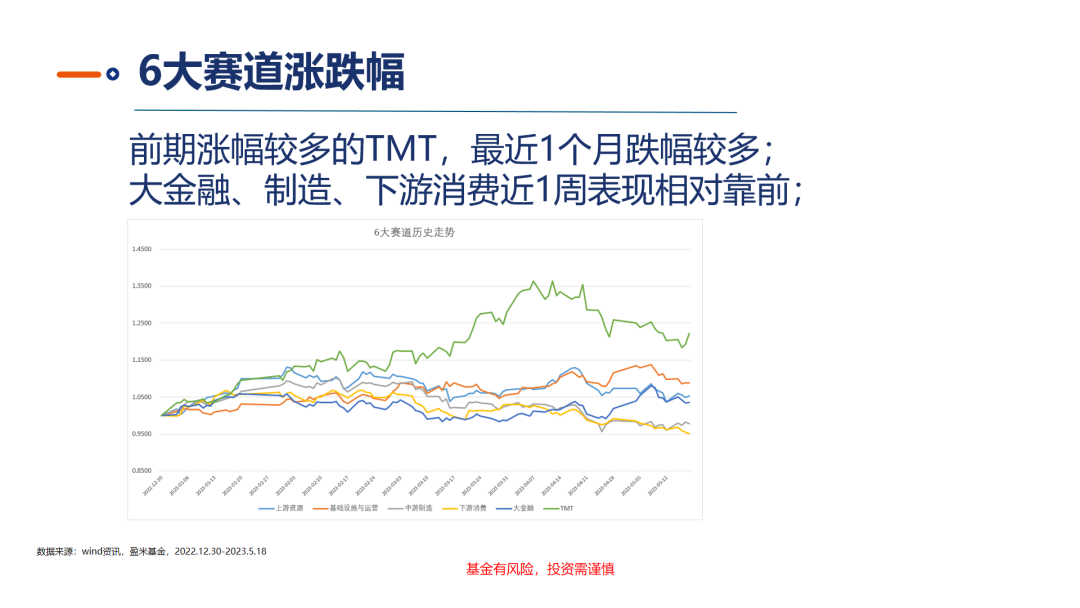

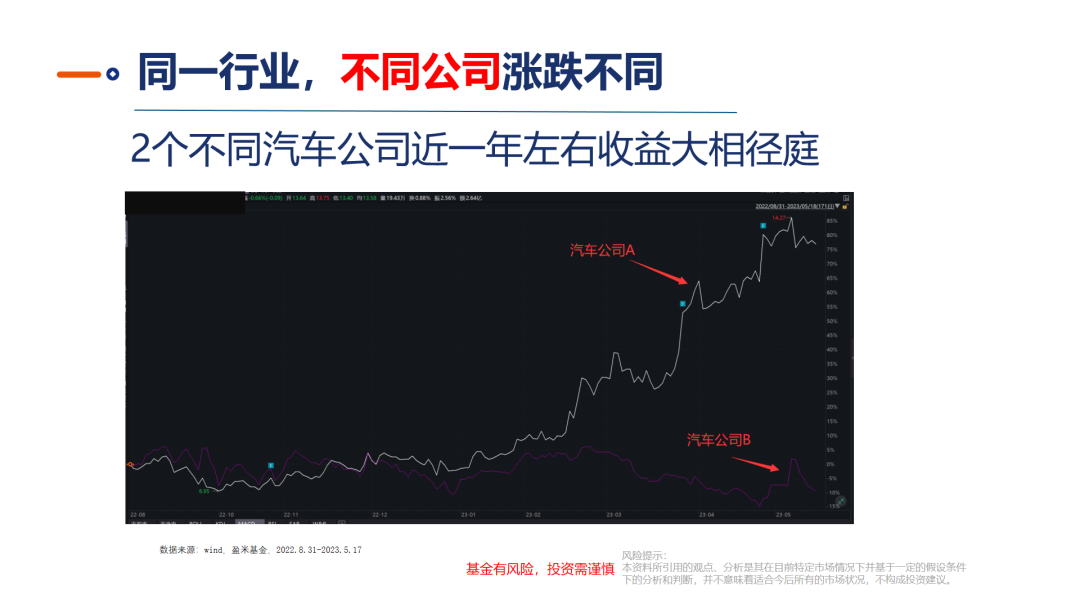

最近一个月,我们从市场的主要指数来看,基本上都迎来了调整。这个课件是我大概在上周做的,到今天的话,表现也没有发生特别大的变化。从六大赛道来讲,之前涨的比较多的TMT,最近一个月调整比较多;而制造、下游消费、大金融在最近一周的表现都相对靠前。

从今年以来的市场表现来看,如果我们按照六大赛道去分的话,会发现市场的风格是在不断切换的。

那么在这样一个每天都在变化、风格切换极快的市场背景之下,我们该怎么样去挑选基金,才能跟紧市场?

▼

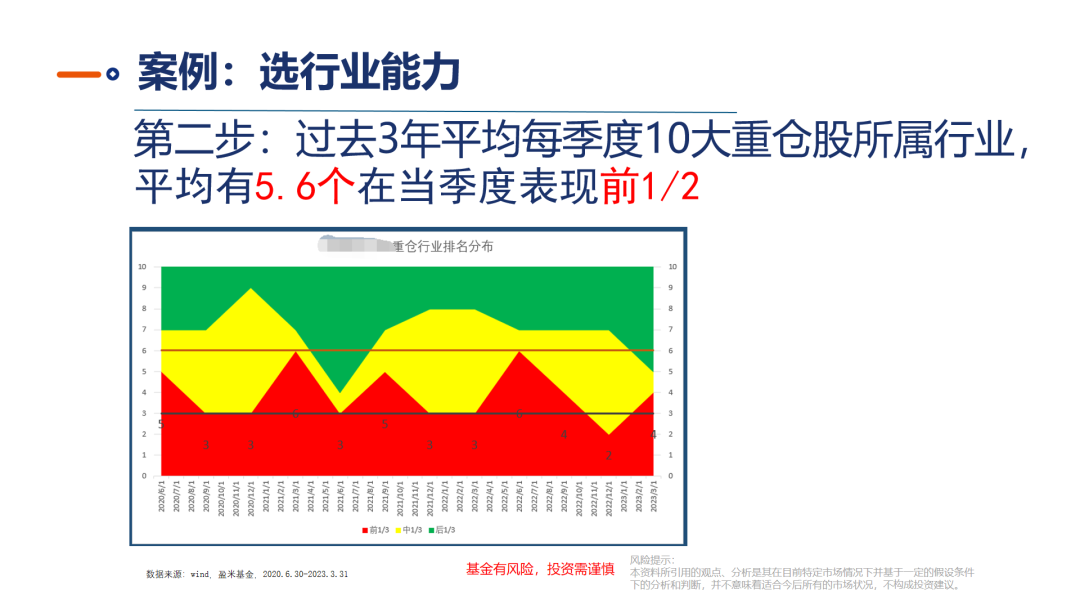

- 三步选基法 -

▼

- 问答环节 -

Q1:如何判断主动型基金估值高低?

A:一般来讲,主动管理型基金,我们主要关注的是基金经理的投资能力。当然,要是站到什么时候配置的角度思考,如果基金是相对均衡型风格的,那么可以参考市场的估值情况。不过强调一下,择时很难,如果是权益型的基金,建议考虑用定投的方式。

Q2:极度看好都不重配?

A:极度看好也是主观判断,主观判断还是有错的可能。所以我个人比较少去重仓。还是抱着一颗敬畏市场的心。

Q3:均衡还有超额收益吗?

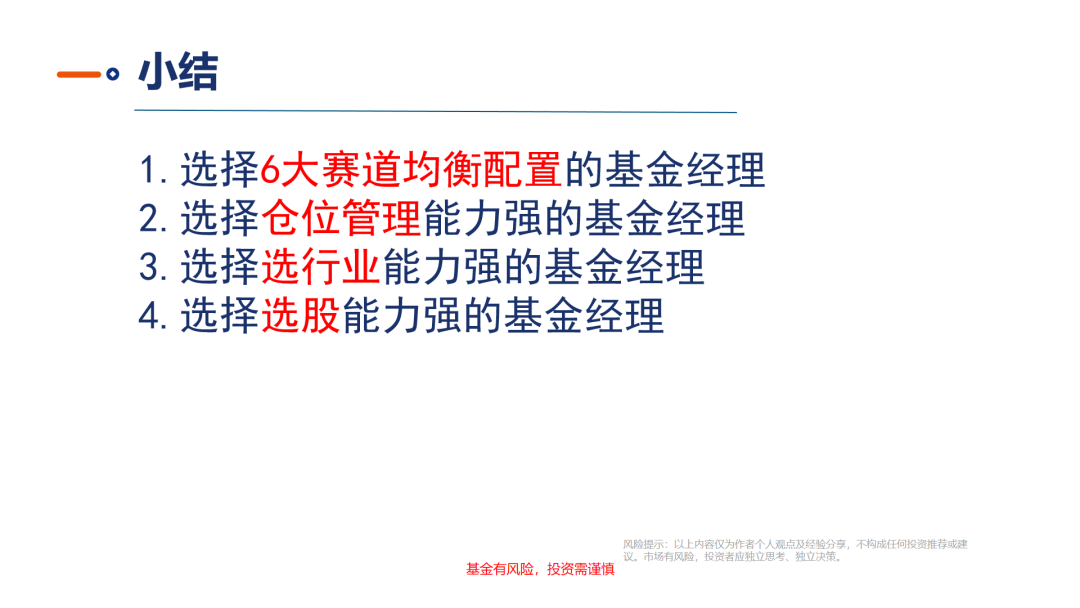

A:有可能有的,基金经理通过选股选行业,仓位管理,还是有机会获得超额收益的。同时,均衡一般也只相对均衡,不是绝对持有一些行业不动。

Q4:能选行业还能择时还能选股,难道这样的人真的存在吗?

A:个人研究经验来看,有。不过同时具备这几个能力的人不多。尤其是择时能力,可遇不可求。

Q5:如何看待基金经理的择时?基金经理自己都不愿意承认自己有择时能力,择时又非常重要,高位站岗10年都回不了本。

A:择时是很难的。长期来看投资基金的赚钱秘诀可能是:涨的时候多赚点,跌的时候少亏点,最终实现理想的收益。所以,接受择时很难更重要。作为投资人也要意识到这一点。对于权益基金,要避免梭哈,一笔买入。偏权益的基金还是建议采用定投的方式,摊薄成本,慢慢变富。

风险提示:本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。文中提到的基金及基金经理仅作为作者投资观点描述使用,不构成对基金和基金经理的任何推荐。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所有的固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

写下你的观点...

写下你的观点...