3套家庭配置方案—市场只涨不跌?不存在

“ 志强聊投资专栏:

·市场现在是高估还是低估?

·有哪些机会可以关注,有哪些风险需要注意?

·市场有哪些重要的事情发生?

·有钱不知道该如何投资,收益与波动该如何平衡?

志强3套家庭配置方案,每周实盘领投,每周四发布文章,每月下旬一场直播,为您提供符合当前市场情况的配置思路。

你好哇,同路人,最新资产配置方案来啦~

8月,天气刚凉快,全球市场却在“躁动”。月初全球股市震荡,“梦幻一周”。上周国内债券市场也迎来调整。

8月7日以来,所有债券基金(短债、中长债基金)共4048只当中,仅350只获得了正收益,其他的都在下跌,下跌基金占比达到了91.35%(数据来源:wind,2024.8.7-8.13)。

要知道,这几年债券基金可是市场“香饽饽”,2020年下半年以来债券市场几乎“一路狂飙”。2022年10月虽然也遇到调整,但很快就重回涨势,并且涨的速度更快。

要说这几年债市上涨的原因,主要的逻辑是国内经济基本面疫情之后处于复苏状态,在此背景下利率走低,利好债市,债基表现更好。与此同时存款利率在不断下调,债基吸引更多资金,形成了正循环,资金不断入市又推动利率继续下行,债市走牛。

但是,任何资产都不会只涨不跌。那为什么下跌?

今年以来央行持续“喊话”,提醒市场注意长债风险。近期更是直接“入场”引导市场预期。话说回来,央行为什么这么做?为什么不可以让大家的资金继续“买买买”,让债券市场一直走牛?

我理解主要担心2个方面:

1.担心“硅谷银行案例再现”。美国硅谷银行,就是因为“过度投资收益率低的债券”、“资金错配买长债”。等到美联储加息的时候,其持有的资产大幅下跌,导致流动性不足、资不抵债破产。

如果国内的银行也持续方向一致的加码“长债”。银行会变得“很脆弱”,央行未来会陷入“十分被动”的局面,货币政策的空间将被大幅压缩。

2.稳汇率。市场的资金总是流向收益率高的地方。如果国内债券收益率持续走低,中美利差则可能进一步负向走阔,导致部分资金外流,进而导致人民币面临贬值压力。

现在说这些有用吗?站到此刻的角度来说没什么用,因为下跌已经发生过了。

但是,对于有“长志”的人来说,有用。通过这次经历,我们再一次清清楚楚的明白了:债券资产也会调整。

明白了这点有什么用?明白了这点我们就不会把钱只放在任何的单一资产里了。

这也是为什么我的3个账户方案中都配置了3类资产(股票、债券、货币)。股票有波动大家都知道,债券也有波动现在大家也都知道了,所以我还配置了货币,即使赶上“股债双杀”也能更大程度的降低回撤。

债市调整,需要恐慌吗?该怎么操作?

我是觉得不用恐慌。该做的也不是卖掉债基,或者抄底债基,而是应该趁此机会检查一下自己的账户,“多退少补”做好多资产配置。

央行的本意不是提高利率。更多是避免市场形成单边预期不断强化。基本面持续复苏的背景下,本身是需要宽松的货币政策。短期债市或震荡运行,中长期来看,债券资产配置的逻辑仍然存在。

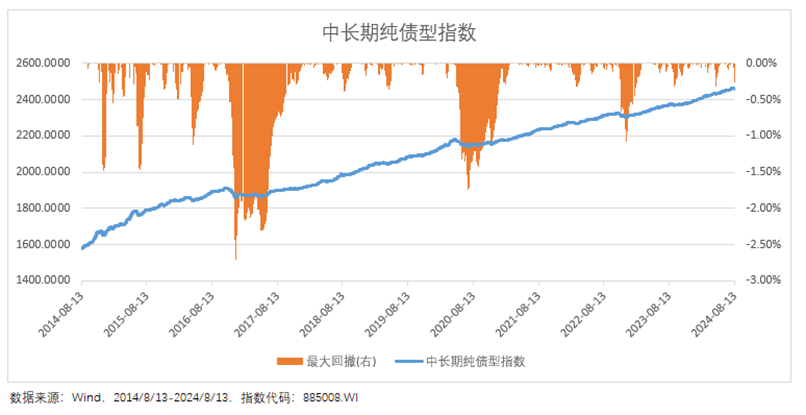

另外,参考历史债基回调情况。以中长期纯债基金指数为例,近10年最大回撤也仅仅-2.71%。近5年最大回撤仅-1.75%。

当然,如果有人觉得这个回撤还是高,说明他目前并不适合配置有波动的资产,更适合存款或者配置更低风险的货币基金。确实,接受投资的资产有波动是需要时间,需要经历才有可能实现的。不是所有人都适合做投资。

至于怎么样知道自己该配置多少股、债、货币?

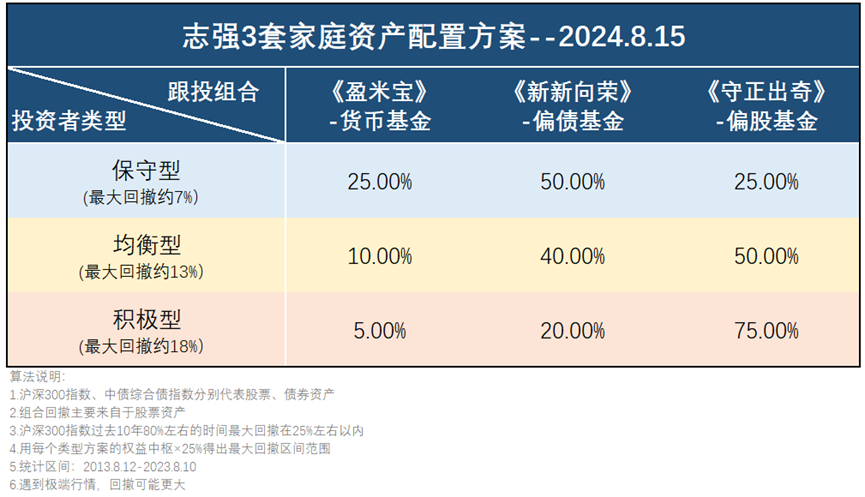

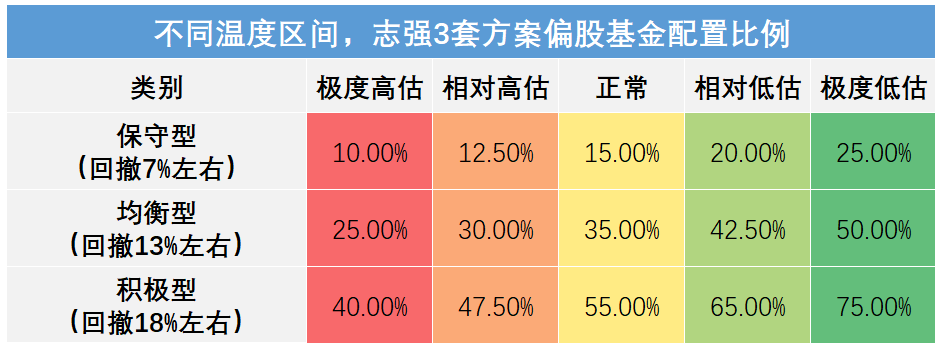

可以参考下文我的3套家庭资产配置方案。刚好对应保守、均衡、激进型3种。

当然,能长期坚持多资产配置还需要一个重要认知:市场上也没有只跌不涨的资产。各类资产都有周期,周而复始,来回往复。这也是投资的重要的信念。

最近一周股票市场震荡调整,主要指数大多下跌,沪深300指数-0.26%,中证500指数-0.40%,创业板指数-1.24%,科创50指数-0.44%(数据来源:wind,2024.8.7-8.13)。

国内债券市场最近一周震荡调整,中债-综合净价(总值)指数-0.37%(数据来源:wind,2024.8.7-8.13)。

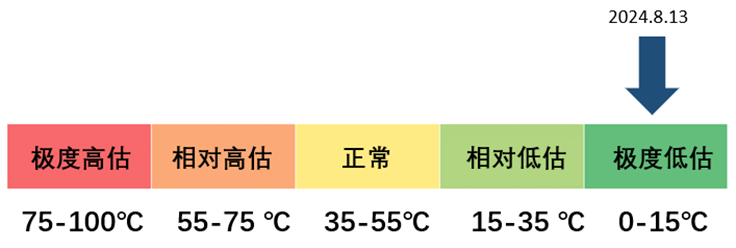

目前沪深300指数温度为8.08℃处于极度低估区间(数据来源:且慢,2024.8.13)。

风险提示:市场温度计数据仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。

所以本周配置建议如下:

保守型投资方案:25%《盈米宝》、50%《新新向荣》、25%《守正出奇》;

均衡型投资方案:10%《盈米宝》、40%《新新向荣》、50%《守正出奇》;

积极型投资方案:5%《盈米宝》、20%《新新向荣》、75%《守正出奇》;

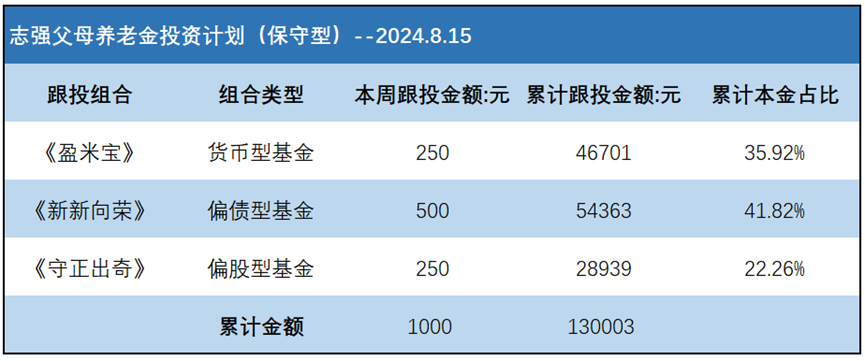

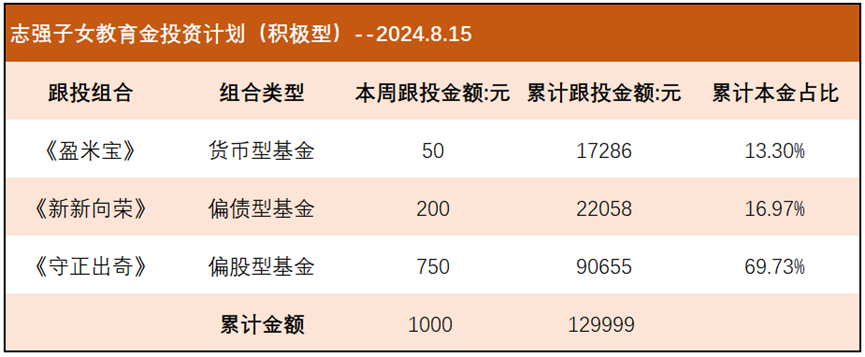

《盈米宝》是货币基金组合。我当前持仓盈米宝的最新7日年化收益,超过了90%的货币基金(数据来源:且慢,2024.8.13)。

《新新向荣》是我管理的股债比20:80的偏债型基金组合。组合成立至今累计收益9.65%,同期基准-0.28%(数据来源:盈米基金,2020.9.2-2024.8.13)。

《守正出奇》是我管理的股债比80:20的偏股型基金组合。去年8月底上线,根据规定未满一年不能展示业绩。不过跟投的朋友应该能看到,截止目前组合上线11个月多时间,大部分时间均在基准线上方。

实盘业绩

数据来源:且慢,2024.8.13

数据来源:且慢,2024.8.13

基金及基金投顾组合的过往业绩表现不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

本文的观点仅仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。市场数据仅供参考,不构成任何投资建议。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。文中涉及资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略/产品可能超过您的风险承受能力,盈米宝风险等级为R1,适合C1及以上风险承受能力的客户,新新向荣组合风险等级为R3,守正出奇组合风险等级为R3,适合C3及以上风险承受能力的客户,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。

写下你的观点...

写下你的观点...