不同环境下,什么资产表现更好?

四笔钱配置专栏:

一、不同环境下,什么资产表现更好?

我们常说要做资产配置,但资产配置并不是股票买一点、债券买一点、黄金买一点,买完拿着不动就行了。

事实上,不同的大类资产在不同的经济环境下,回报是完全不同的,比如我们说股票是长期表现最好的资产,但却并不是任何阶段都表现最好,像这3年A股的表现就远不如债券。

所以,想要做好资产配置,也需要掌握资产轮动的规律,通过适当的调仓,去增配适应当下和未来环境的资产,减配不适应的资产。

那具体如何去做大类资产间的调仓动作呢?落实到具体“术”的层面,那就是百家争鸣,不同人有不同的做法,没有统一的答案。

本期四笔钱配置文章,就顺着这个话题,分享一个较为知名的资产配置理论——美林时钟。

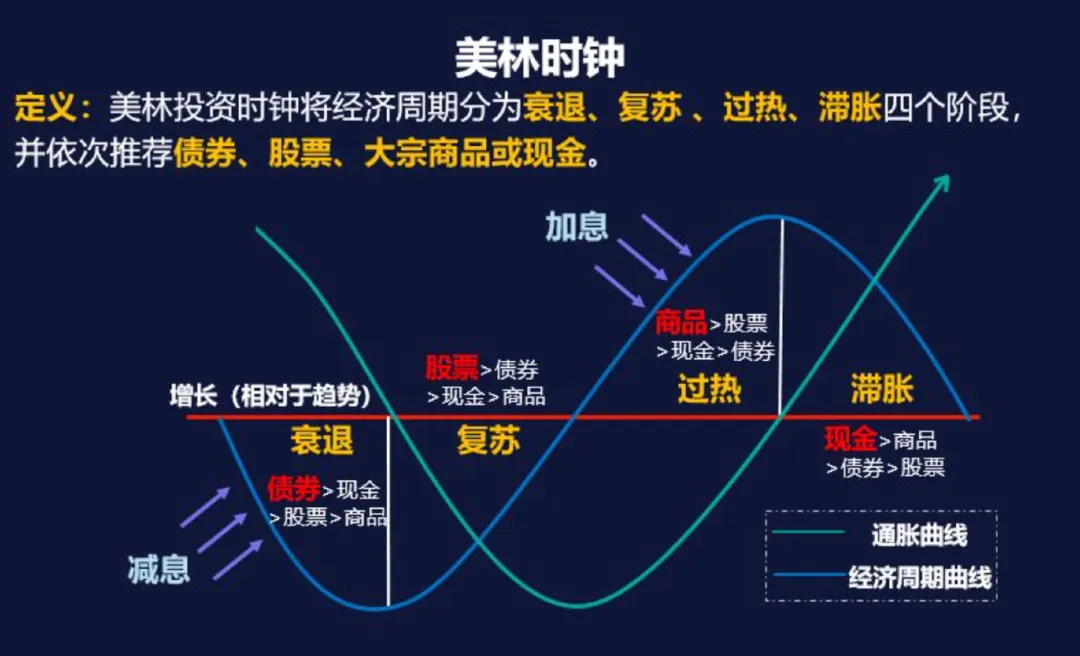

如下图所示,从经济增长和利率两个维度,可以整理出在特定环境下的受益资产,也就是我们常说的“美林时钟”。

美林时钟理论由美林证券通过对美国30多年的历史经济数据研究提出,将经济周期分为四个阶段,分别是:衰退、复苏、过热和滞涨。

四个阶段分别对应了不同的表现较好投资产品,我们在投资的时候就可以参考周期来进行大类资产的轮动。

(1) 复苏:经济↑+利率↓

经济刚开始复苏,企业盈利改善,股市在预期下会提前表现,此时,成长与价值风格会共同上涨,成长风格往往表现更好,因为企业盈利能力更强。

与此同时,由于利率还在下行,债券价格不会下跌,依旧有不错的表现。因此,该阶段股票资产是最受益的,其次是债券资产。

(2) 过热:经济↑+利率↑

此时由于通胀上行,资产价格开始上涨,商品是受益的,同时虽然经济过热带动企业盈利上行,但高利率也会抑制股票估值的提升。

与此同时,债券因为利率上行而步入熊市,而黄金因为对保值需求的降低,也会走弱。

因此,该阶段大宗商品、股票资产表现更好。

(3) 滞涨:经济↓+利率↑

此时利率上行,对债券市场不利,同时经济下行时企业盈利受损,对股票资产也是不利的,而自带避险属性的红利、价值风格会得到资金的关注。另外,利率上涨背景下,商品依旧有不错表现。

因此,该阶段货币基金、大宗商品有较好表现,股市成长资产相对跑输分红资产。

(4) 衰退:经济↓+利率↓

此时央行为了刺激经济,推动利率下降,进而促使债券价格上涨,同时企业盈利和物价下跌,对股票资产和商品资产不利。

此外,由于放水导致货币超发,经济下行引发避险需求,黄金也会有表现,这也是最有利于黄金的市场环境。

因此,该阶段利好债券、货币基金、黄金类资产。

至此经济经历了一轮周期,随后将再次进入复苏阶段,周而复始。

美林时钟很好地揭示了海外资产的轮动规律,考虑到是舶来品,国内资产与国内经济能否适用这一规律,还有待考察,为此我们也做了数据整理。

如下图所示,2007年至2024年3月,中国经济共经历了四轮小周期,各类资产的表现差异也很大。

第一轮:在复苏、过热阶段,股市和原油明显走强,债券陷入熊市,而当经济步入滞涨和衰退,股市表现变差,同时黄金、债券的回报率提高。

第二轮:在复苏阶段,股市回报率略微逊色,但进入过热阶段后,回报率全部转正。而当经济步入下行周期,债市回报好转,意外的是股市在这一轮衰退中,也表现出了较高的收益率。

第三轮:在复苏阶段,股市涨跌各半,进入过热阶段后,股市、黄金、原油全部爆发,同时债券走弱。进入滞涨和衰退阶段,黄金、债券回报率提高,股市回报率降低。

第四轮:在复苏、过热阶段,股市整体回报率较好,债券相对萎靡,而进入滞涨和衰退期,股市回报快速变差,同时债券、原油回暖。

总体来说,国内股票、债券资产,和国内经济周期表现出了较高的关联性,偶尔也会在阶段性受到政策、流动性等因素的干扰;

黄金、原油由于属于全球定价资产,因此虽然和国内经济存在一定关联性,但也会受到海外因素影响。

二、市场观点

A股市场:

最近一周股票市以调整为主,创业板科创板表现较强。沪深300指数-0.91%,中证500指数+0.08%,创业板指数+0.58%,科创50指数+2.21%(数据来源:choice,2024.6.10-2024.6.14)。

本周在监管做出政策解读后,小盘股有所修复,结束了前期的单边下跌行情。

过去一周,社会融资等宏观数据公布,引发市场对宏观面广泛关注。投资者关切下周市场会对最新的宏观因素做出怎样的反应。

目前沪深300指数温度20.18℃,意味着中长期来看,目前股票资产性价比依然相对较高(数据来源:且慢。2024.6.14)。

国内债券:

国债债券市场本周收益率继续下行,在资产荒的局面下,资金继续超配长久期利率债。

10年期国债收益率本周下行59BP,10年期国债到期收益率2.315%。债券资产建议考虑中配为主。(数据来源:choice,2019.6.10-2024.6.14)

美股:

美股3大指数最近一周涨跌互现,道琼斯工业指数-0.54%,纳斯达克指数+3.24%,标普500指数+1.58%(数据来源:choice,2024.6.10-2024.6.14)。

本周美股市场受到前期通胀数据降温提振,市场交易降息预期,加上本周美股回购效应显著,也进一步推升了股价表现。

美债:

美国10年期国债到期收益率截至周五录得4.227%,全周美国10年期国债收益率下行475BP(数据来源:choice,2014.6.10-2024.6.14)。

本周美国国债收益率显著下行,激励美债市场价格上行。从全球来看,美债利率依旧有较高的配置价值。

港股:

港股市场最近一周整体有所调整,恒生指数-2.31%,恒生中国企业指数-2.08%,恒生科技-0.84%(数据来源:choice,2024.6.10-2024.6.14)。

港股市场近期主要收到国内基本面的影响,部分上市公司的交易事件也影响了港股市场投资者的情绪。

黄金:

黄金价格上周维持高位震荡,价格有所修复,伦敦金价上行+1.01%,截至上周五上行至2348.4美元/盎司(数据来源:choice,2024.6.14)。

黄金市场维持高位震荡格局,在美元减息周期,仍有配置价值。

总结:

综上,从长钱配置角度,以国内股债资产为核心,当前可以考虑A股仓位维持中性偏高的配置,债券维持中性配置;卫星类方面可以考虑适当关注短久期美元债资产和黄金。

风险提示(滑动查看)

上述资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。盈米宝、货币三佳组合风险等级为R1,适合C1及以上风险承受能力投资者,花好月圆、超级理财加组合风险等级为R2,适合C2及以上风险承受能力投资者,兴证全球进取派优选组合风险等级为R3,适合C3及以上风险承受能力投资者。本文的大类资产配置建议是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,请读者注意数据的实效性,对自己的投资行为负责。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。温度计估值数据仅供参考,不构成投资建议。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。

写下你的观点...

写下你的观点...