“热辣滚烫”的债基,现在还能买吗?

最近一周股票市场震荡调整,主要指数有涨有跌。沪深300指数+0.20%,中证500指数-0.55%,创业板指数-0.92%,科创50指数-1.51%(数据来源:wind,2024.3.4-2024.3.8)。

2月CPI同比0.7%,相较1月大幅反弹。市场普遍认为2月CPI反弹主要是来自春节因素的影响。春节之后大部分价格已经再次季节性回落,意味着我国可能并没有完全走出低通胀。在此背景下,货币政策或仍将保持宽松。股票市场可以持续关注(数据来源:wind,2024.3.9)。

债券市场最近一周延续上涨。在经济弱复苏低通胀背景下,未来货币政策仍有望放松。债券收益率仍有下行空间,意味着债券市场依然值得持续关注。不过,考虑到目前10年期国债到期收益率已处于近5年0.1%分位。债券资产考虑中配为主(数据来源:wind,2019.3.8-2024.3.8)。

综合来看,以国内股债为核心的配置策略,当前我们建议中高配股票(A股)、中配债券,卫星方向鉴于美债利率较高且处于加息周期尾声,有能力者可关注美元债。

根据上述市场观点,我们应该如何规划自己的投资?中配、中高配分别对应怎样的仓位?具体的基金品种应该如何选?

如果您有上述疑问,可以参考我们针对不同人群给出的配置方案:

“热辣滚烫”的债基,现在还能买吗?

从历史来看,债券是一个牛长熊短的市场,即使如此,近几年债券走强的持续时间和强度仍然超乎了我们的想象。

债券是资产配置中不可或缺的一环,但现在行情下的债基还能买吗?手里的债基要不要考虑止盈?相信这也是很多小伙伴关心的问题。

本期文章,小顾邀请了「超级理财加」的主理人,一起对大家关心的几个问题进行了解答,希望能帮大家提升债券资产的配置能力。

一、近几年债市表现和原因?

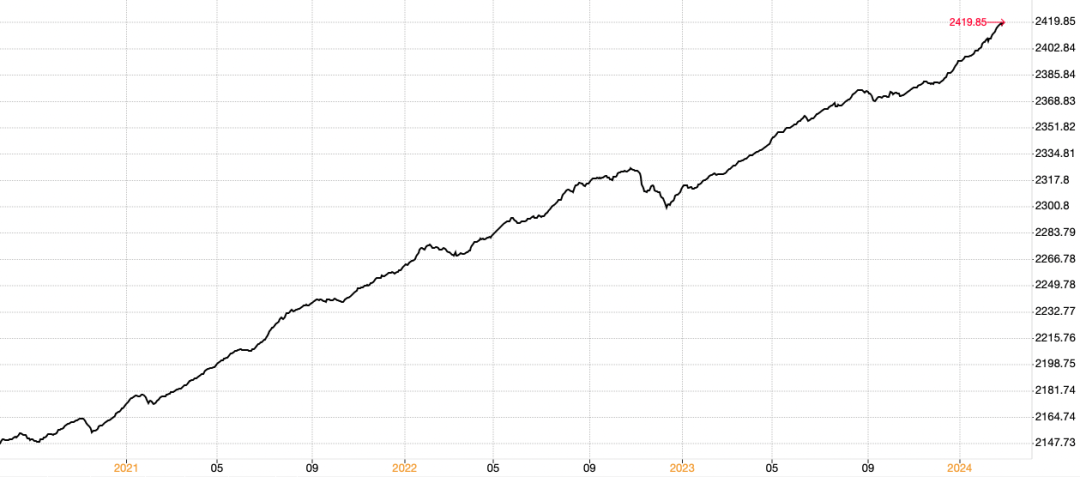

这几年债市虽偶有回撤,但整体走势还是相当稳健,以万得中长期纯债型基金指数为例,我们先来看一下这几年债基的表现:

万得中长期纯债型基金指数,来源:万得,统计区间:2020.7.22-2024.3.5

简单带大家回顾一下这几年债市走强可能各有哪些影响因素:

2021年主要是资金面宽松带动的;

2022年宽货币政策延续,叠加资产荒持续演绎下,债市行情延续;

2023年经济调整中+两次降息+信用债利差压缩,债市继续走强。

而2024这一轮债市行情,则是由降准+降息+资产荒+市场风险偏好较低等多重因素共同推动的。

1月降准幅度超市场预期,近期LPR5年期下降25基点,也意味着货币宽松的整体基调仍在延续,对债市短期走势形成利好支撑。

同时,2024年以来权益延续结构性市场,市场风险偏好较低,大家对债券更加偏爱。

二、当下如何配置?

债券始终是资产配置中不可或缺的一环 ,特别是对于风险偏好较低、不适合配置过多权益资产的投资者而言,将债券资产作为长期重点配置的选择或可以考虑。

就当前市场情况来看,债市行情趋势暂未消退,但中长期投资性价比相对而言已然有所下降,现在无论是买入还是继续持有,都应该降低预期,同时关注波动和风险。

需要强调的是,相对于短久期债基,更需要关注长久期债基的潜在风险。

当前市场仍然保持对中长期经济基本面的观察,利率下行支持长久期债券延续上涨,但当利率走势发生反转时,同样可能会造成比较大的亏损。

短期或仍可考虑继续配置一定水平的长久期债基,但需紧密跟踪,以便在适当的时点及时规避市场调整风险。

三、现在需要关注哪些风险?

虽说当前债市的趋势仍在,但也需要关注潜在的风险,保持对政策和经济的观察。

鉴往知今,结合2021年以来债券市场调整触发因素,我们不妨多从以下几点来综合分析:

1、稳增长政策落地且阶段性见效 ,(如2022年11月地产“三支箭”、 2023年8月地产政策放松等)。若后续财政大幅度发力刺激经济,且基本面进一步回暖,那么债市可能面临调整压力。

2、利率宽松不及预期 ,甚至出现阶段性收紧(2021年1月、 2022年8-11月、 2023年8-10月等)。目前资金利率(DR007)中枢已基本回归政策利率附近,后续需关注资金面变化情况。

3、利率债供给集中冲击 ,大量吸收市场资金(诸如2021Q3专项债供给放量、2023年9-10月债券集中发行等)。若在政策支持下长债、超长债供给大幅超季节性增加,那从供需格局来看可能对上述资产形成利空。

图表2:制造业PMI连续4个月位于50以下 | 图表3:2023年10月以来,资金面从紧平衡回归稳定偏松 |

|

|

数据来源:CFETS

四、当下如何配置债券资产?

基于上文的观点,应对当前市场环境较稳健的一种方式可能是:

债基投资上,可以优先选择持仓品种比较均衡、流动性较好,久期调节比较灵活的债基产品进行适当分散配置,为自己留下一定的调整空间。

另外,投资者应更多从资产配置的角度,衡量不同资产之间的配置性价比,在配置性价比较低的时候注重风险控制,而在配置性价比较高的时候积极关注,避免追涨杀跌。

当然,债基的选择需要结合定性定量多维度分析,专业性较强,普通投资者也可以寻求基金投顾的帮助。

以小顾基金上的「超级理财加」为例,我们来看一下基金投顾是如何“买债”的:

超级理财加是小顾基金四笔钱中的稳钱策略之一,是一个固收+组合策略,整体配置以债券型基金为主,适当配置权益资产。

在债基的配置上,组合也是以防范风险、控制回撤为前提,尽可能获取债券市场长期稳健收益,故而在债基配置上相对稳健。

考虑到当前债券市场虽然短期趋势较强,但中长期配置价值相对逐步下降,组合当前债基持仓久期较短,在继续争取当前债市收益贡献的同时,也能够在一定程度上防范债市可能的波动与风险。

组合后续主要会持续观察债券市场行情状态,做好灵活应对的准备。

对「超级理财加」策略感兴趣的小伙伴,可以点击下图进一步了解:

注:投资顾问服务由盈米基金提供,基金投资组合策略建议由广发基金向盈米基金提供。超级理财加风险等级为R2,适合C2及以上风险承受能力投资者,请投资者选择符合自身风险承受能力、投资目标的组合。

超级理财加策略成立时间为2021.8.18,业绩比较基准为中债综合全价(总值)指数*92%+沪深300指数*8%。过往业绩(业绩比较基准)为:2022年:0.24%(-1.34%);2023年:1.54%(0.97%)

风险提示(滑动查看)

写下你的观点...

写下你的观点...