【二鸟说】盘点五只投资框架包含行业轮动策略的基金

最近几年A股结构化行情特征明显,风格切换和行业轮动加快。前几年“茅指数”、“宁组合”各领风骚后归于沉寂,今年中特估和AI(人工智能)开始独占鳌头。兴业证券数据显示:当前A股行业轮动强度已经创下10年新高。这背后反映的是国内经济结构转型、A股全面注册制实行背景下,存量资金不断寻找潜力优势行业,博弈逐渐加剧的情况。

投资者需要对此有所认知并努力适应。因为同一阶段强势板块不多,且对其他板块有较为明显的“吸金效应”。抓住强势板块则收益可观,抓不住则很可能跑输沪深300、中证500这些主流宽基指数,甚至陷入亏损。整体来看,最近几年投资框架中包含行业轮动策略的基金有较为不错的表现。

行业轮动是指通过把握行业轮动规律,重点配置看好的行业,规避性价比不高的行业,通过行业间的切换,实现长期稳定的业绩。运用这种策略的基金,成败的关键在于基金经理对各行业的敏感度以及对轮动节奏的把握。下面就来介绍五只投资框架中包含行业轮动策略、且业绩表现不错的基金。

来源:Wind,截至2023.6.30

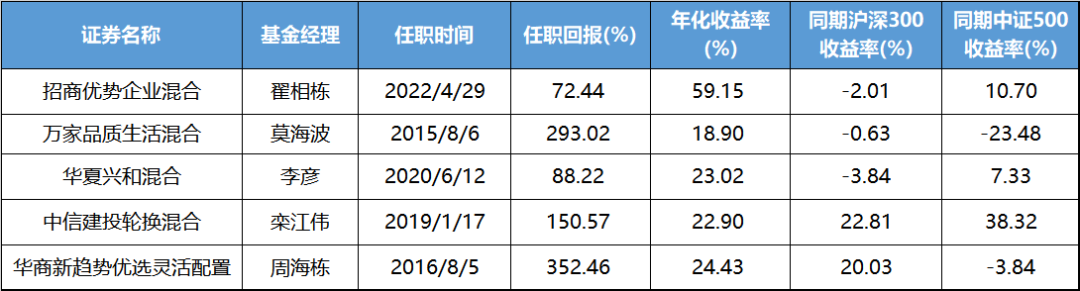

翟相栋自2022年4月开始管理招商优势企业,在1年2个月左右的时间里获得了72.44%的任职回报,同期沪深300下跌2.01%。

来源:Wind,截至2023.6.30

翟相栋,中国人民大学金融学硕士,2015年入行担任TMT研究员,长期专注于深入挖掘科技成长细分领域的投资机会。他有超6年投资管理经验,手法成熟老道,刚管理公募一年多就成为脱颖而出的一匹“黑马”。

翟相栋致力于做“科技成长预见者”,重视自上而下的行业选择和前瞻性的左侧布局。他曾担任过固收投资部研究员,这种经历在权益基金经理中并不多见,能够自上而下地判断宏观经济环境和政策导向。擅长重点挖掘由预期和业绩驱动的成长行业,形成了以半导体、机械自动化、TMT、新能源为主,医药、新兴消费等为辅的行业配置思路;偏好左侧低位布局,也会适当把握交易性机会,及时兑现收益。

从行业配置来看,翟相栋2022年4月刚接手就将仍处于集采影响下的医药股大幅减持,重点配置处于周期底部、受益于国产替代趋势的半导体行业,充分的把握了后续的半导体反弹行情。

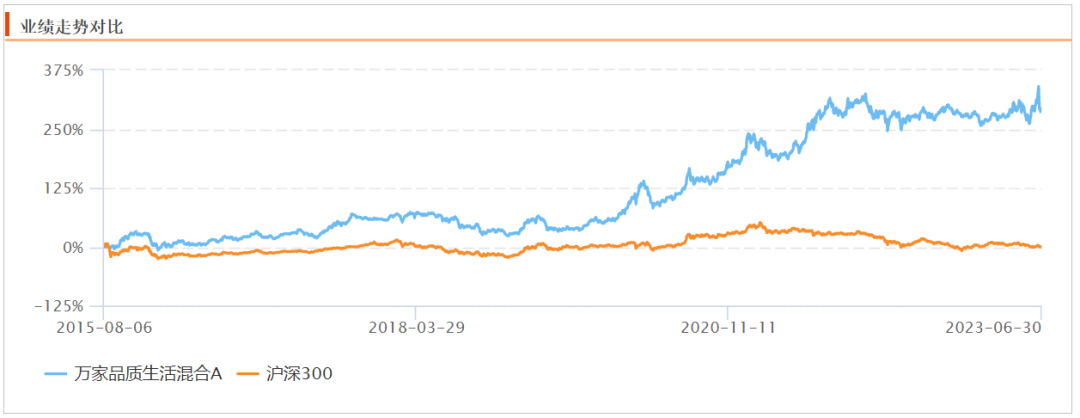

莫海波自2015年8月开始管理万家品质生活,任职回报293.02%,同期沪深300下跌0.63%,年化收益率达到18.90%。

来源:Wind,截至2023.6.30

莫海波2010年入行,有13年从业经验和8年的公募基金管理经验。他的投资框架可以概括为“自上而下+左侧布局+行业轮动”,通过择时和行业轮动带来的收益在其总收益中占比达到60%以上。

组合管理中,莫海波首先会根据大势研判进行仓位调整,市场系统性风险较大时降低仓位、机会较大时提高仓位。比如万家品质生活在2015年下半年熊市调整中大幅降低仓位,2018年年底至2019年年初市场底部果断提高科技成长股持仓,提高组合进攻性,把握了后续的大行情。

莫海波是一个孤独的左侧逆向投资者。大部分人都喜欢看涨幅榜投资,他却每天看跌幅榜,从中发现被市场忽略的机会,偏好低位左侧买入,高位左侧卖出,不赚“最后一个铜板”。

他每年会选择1至2个主流行业进行重点配置(一般会占30%以上仓位)。选取过程较为苛刻,至少满足以下四个条件:1)行业经过长时间大幅度调整,风险基本释放完毕;2)估值达到历史底部区间,安全垫较足;3)市场关注度低,最好没有机构投资者抱团;4)基本面正在发生向好的变化,股价和基本面背离,防止落入“价值陷阱”。

从万家品质生活的行业配置来看,莫海波对市场脉搏把握精准。2016年该基金重点配置基建,把握供给侧改革行情;2017年重点配置新能源汽车产业链上游,抓住了碳酸锂价格上涨带来的行情;2019年2季度和3季度重点配置新能源汽车和半导体,符合科技创新、国产替代的政策趋势;今年1季度提高数字经济、AI(人工智能)方向的持仓,再次摸准了市场脉搏。

李彦自2020年6月开始管理华夏兴和混合,任职回报88.22%,同期沪深300指数下跌3.84%,年化收益率为23.02%。

来源:Wind,截至2023.6.30

李彦2013年加入华夏基金,拥有近10年证券从业经验和3年公募基金管理经验,是华夏内部培养出来的“中观行业捕手”。他多年来不断拓展自身的投研能力圈,对食品饮料、农业、地产、建材、新能源车、光伏、风电、军工、半导体等多个行业及板块研究颇深。

他的投资思路是基于政治经济学的“中观行业比较”,致力于找出基本面扎实、估值合理、最有可能获得绝对收益的3-4个行业进行重点配置。他会以年度为单位,基于对政治和历史的长期研究,深刻理解国内经济,规避政策阶段性压制的行业,挖掘政策支持的行业进行重点投资。

他重点从四大维度进行行业比较:一是从中、短周期层面观察产业所处的产业周期位置,判断景气度高低;二是观察行业未来五年的成长空间,行业增速越快,股价弹性越大;三是分析竞争格局;四根据估值水平和股价相对位置,进行偏左侧投资,尽量在股价相对平稳的底部阶段买入,不抓热点、不贪图泡沫阶段的涨幅,尽量在高位退出。

从华夏兴和混合的一系列调仓动作来看,李彦多次精准把握行业轮动的机会。比如2020 年初新能源汽车产业发展政策密集出台,该基金在当年2季度重仓新能源车板块,随后在2021年2季度高位逐渐减仓;2021 年2季度全面切换到军工行业,捕捉军工国企改革机会;2021 年4季度,觉察“稳增长”的投资机会,减仓军工,增配地产、基建;2022年底以来在低位参与新能源、半导体等板块。

栾江伟自2019年1月开始管理中信建投轮换混合,任职回报150.57%,同期沪深300仅上涨22.81%,年化收益率22.90%。

来源:Wind,截至2023.6.30

栾江伟是北京协和医学院硕士,2008年起入行后先后担任过行业研究员、宏观策略研究员,拥有15年投研经历,其中包括超6年的公募基金管理经验,2018年6月加入中信建投基金。他身上没有明显的赛道标签,是一位坚持成长风格、擅长行业轮动的选手。

栾江伟经过多年的投研积累,对医药、轻工、交通运输、有色、化工、国防军工、纺织服装等行业有深入了解。他会自上而下,基于对宏观经济与微观企业盈利趋势进行行业轮动,宏观层面主要是关注经济政策以及行业基本面,参考市场流动性,重点布局景气度向上的行业。同时他也会通过灵活且果断的操作,适度参与热门板块的结构性行情。

从中信建投行业轮换的行业配置来看,栾江伟对市场变化高度敏感,行业配置能力突出。该基金在2021年1季度,回避了高估值和此前累计涨幅过大的股票,持仓以低估值股票和估值业绩匹配度较高的成长股为主。2021年2季度,增持光伏、锂电等高景气赛道。

周海栋自2016年8月开始管理华商新趋势优选,任职回报352.46%,同期沪深300仅上涨20.03%,年化收益率24.43%。

来源:Wind,截至2023.6.30

周海栋是一位兼具“金融与实业”从业背景的基金经理,2003年开始在电子和医药行业实体企业工作,2008年开始投研生涯,是一位有15年证券从业经验、9年公募管理经验的老兵,现任华商基金权益投资总监、权益投资部总经理。

周海栋是以“周期为主、成长为辅”的均衡投资选手,认为“万物皆周期”,只是时间维度不同,坚持以事物发展规律、周期轮回为基石,采用均值回归的投资策略。

周海栋偏好从中观行业角度出发,分析未来一年到三年发展趋势向上且弹性较大的行业,先选出比大盘强势的板块,再选出比板块强势的个股,一旦大盘开始上涨,持仓个股涨幅大概率强于行业,持仓行业涨幅大概率强于大盘。他的研究范围覆盖上游的化工、有色、煤炭等,周期特征明显的交通运输、农林牧渔等,以及具备成长特征的医药、电子、计算机等,在行业轮动方面多次呈现精彩操作。

从华商新趋势优选的持仓来看,周海栋基本实现了行业精准轮动,在板块选择上命中率比较高。比如2019年和2020年重点配置计算机,抓住了成长股反转行情;2021年配置有色,符合全球流动性宽松推动的资源品价格上涨的趋势;2022年底再度切换赛道,加仓信息技术,精准狙击今年的TMT行情。

在市场的周期波动中,长期坚守某些行业或赛道不动摇,值得肯定。因为这可能是基金经理原本的风格,体现了对核心能力圈的坚守,虽然调整阶段比较难熬,一旦迎来向上拐点,收益空间非常可观。采用行业轮动策略,在不同的行业、赛道中进行灵活切换的选手,也同样值得我们关注。因为这体现了基金经理持续优化组合性价比的理念,能够及时规避高估资产、提早布局低估资产,可以有效降低单一行业调整对组合净值的冲击。

从当前国内宏观经济趋势和资本市场的特征来看,投资框架包含行业轮动策略的基金具备一定的优势,感兴趣的投资者可以根据自己的风险偏好、组合配置等情况进行挑选。

风险提示:

1、本文所提及的基金仅作示例,不构成任何投资推荐或建议。

2、根据基金定期报告,本文提及的5个基金近5个完整会计年度基金业绩和业绩比较基准的表现如下:

数据来源:wind,2018.1.1-2022.12.31

声明:本文转载自公众号:二鸟说(ID:twobird2017),文章内容仅代表作者个人于材料制作时结合当时市场行情作出的分析判断,并不代表基金、投顾组合未来长期实际投资方向,不构成任何投资建议,与小顾基金立场无关。市场有风险,投资需谨慎。

papaya

2023/8/2

...

确认删除该条评论?

暂无更多

写下你的观点...

写下你的观点...