【认真的天马】所谓抄底

认真的天马

2023年06月19日

曾有位同学留言说:“我运气超级好,第一次买基金就是

X

月

Y

日,刚好是这轮行情的超级大底。”第一笔就买到大底,运气确实很不错。但“精准抄底”这事,到底是好事还是坏事呢?

我的看法是:抄底越准,赚得越少。是不是很反直觉?为什么会这样呢?我们先看公式:总收益

=

本金 × 收益率。由此可见,我们投资赚的钱,取决于两方面。一是你投入的本金,二是你的收益率。我们往往只会去计算收益率的高低,而忽略了本金的因素。

光这么说可能大家还不是很好理解,我们来看两个例子。

现在有两个人跑来买基金,张三和李四。张三运气特别好,第一次出手就直接买在了大底(我们假设此时基金的净值是

1

),买了

1

万元。由于抄到了历史大底,后面股价从来没有低于他第一次买的价格,他也就没再加了。

后来,基金较历史大底的价格翻了一倍(基金的净值涨到了

2

),他赚了

100%

。所以张三的总收益

=

本金 × 收益率

=1

万元 ×

100% = 1

万元。也就是张三本次投资,一共赚了

1

万元。

李四的运气则没这么好了,他先买了一笔

1

万元(假设李四是在基金的净值是

1.9

的时候投的第一笔)。买完就开始跌,他于是又买了一笔

1

万元(此时基金净值

1.8

)。买完又继续跌,他就又继续买,又买了

1

万元(此时基金净值

1.7

)。基金净值就这么一路跌,他就这么一路买。

基金净值每跌

0.1

,他就买

1

万元。当净值跌到

1

的时候,买了最后一笔

1

万元。李四一共买了

10

笔,累计投了

10

万元。这

10

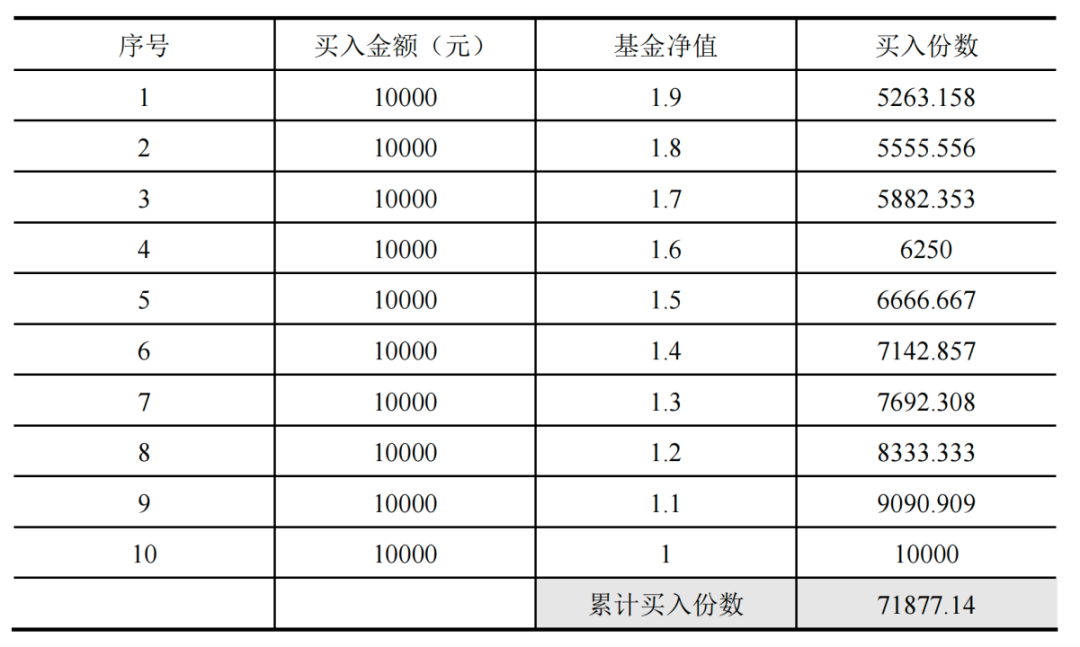

笔买入的净值,以及买到的基金份额,如表所示。

可以看到,李四一共买了

71877.14

份,累计投入了

10

万元,相当于他的平均买入成本

= 10

万元

/ 71877.14

份

= 1.3913

元

/

份。李四真的是很倒霉,从第一笔定投算起,基金的净值从

1.9

跌到了

1

,跌幅达到

47%

。他累计投入了

10

万元,当他把最后一笔买完的时候,账户里却只有

71877.14

元,浮亏为

28122.86

元,浮亏比例为

28.12%

。

但当基金的净值又涨回

2

元

/

份的时候,李四的账户是什么情况呢?李四的平均买入成本是

1.3913

元

/

份,当基金净值涨到

2

元

/

份时,他的收益率是(

2

-

1.3913

)

/ 1.3913 = 43.75%

套入前面说的公式,李四的总收益

=

本金 × 收益率

= 10

万元 ×

43.75% = 43750

元。李四赚了

4

万多元,而张三却只赚了

1

万元,李四比张三多赚了几倍。

为什么张三精准抄底,李四一路活埋,到最后却是李四赚得多呢?原因非常简单,就是因为李四买得多。

那张三能不能在大底时一次买入

10

万呢?也不是完全没有可能,只是这得要求张三运气极好、能力极强、那时候刚好有那么多钱才行。市场上不是没有这样的幸运儿,只是这种幸运儿往往只出现在别人家。如果我们对自己的运气有这般自信,不应该买基金,应该去买彩票。

我们刚刚开始做投资的时候,总想去和巴菲特比收益率,但对我们生活真正有影响的,是实打实赚到的总收益。

我们普通人投资,是为了让我们的总资产增值。我们的可投资金额,是我们的总资产。如果一项投资占你的总资产比例极低,那这项投资的收益率高低,对我们生活的影响是很小的。

我曾见过有的人说他买基金非常厉害,赚了好几倍。一打听才知道,他总共才买了一两千元。在我看来,这种拿一点点钱买基金的行为,甚至不能说是在投资,只能算是在娱乐。其功能和春节打个麻将差不多。

对我们的生活有意义的,是对看得懂的好投资机会,加大投入本金,以获取可观的总收益。这才是投资该做的事。

收益率只要合理就可以了,不宜要求太高。毕竟每个投资品种能提供的收益率,基本上就是那个范围,高也高不到哪去。

免责声明:本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。

相关内容

【二鸟说】盘点五只投资框架包含行业轮动策略的基金

【二鸟说】每段投资经历都是人生的财富,熊市也是非常宝贵的资源!

【二鸟说】深套基金解套的三个思路

更多内容

评论

写下你的观点...

评论

点赞

收藏

0/500

发送

0/500

发送

写下你的观点...

写下你的观点... 写下你的观点...

写下你的观点...