【市场温度】聊聊那些偏“交易”的基金经理

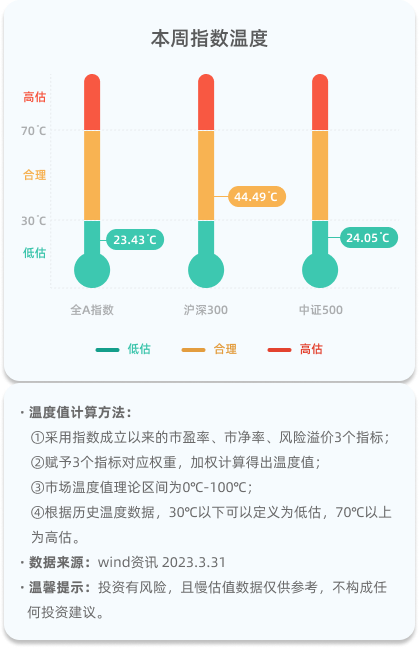

全A指数当前23.43℃,沪深300当前44.49℃,中证500当前24.05℃。整体都处于低估、合理区间。

个人实盘来看,上周一买入500元【新新向荣】,累计投入金额4000元,当前累计收益率:0.24%。【沪深300实验室】累计投入金额12700元,累计收益率:2.02%;【中证500实验室】累计投入金额8220元,累计收益率:3.34%。

数据来源:小顾基金, 截至2023.4.2

数据来源:小顾基金,2022.6.27-2023.4.2

数据来源:小顾基金,2022.6.27-2023.4.2

- 本周市场感悟 -

基金经理的风格分类方法有很多维度,其中一个就是根据换手率,分为偏交易型的和偏买入持有的。

这2类基金经理有啥区别?过去3年表现如何?

周末我对所有成立满3年,基金规模大于2亿,股票占比大于70%的基金进行了统计分析。主要的结论有3个:

1、偏交易型的基金,过去3年平均收益优于偏买入持有型的。

满足条件的偏交易型的基金(指过去3年平均换手率大于500%的基金),过去3年累计收益率平均为58.4%。平均卡玛比率为0.47(卡玛比率为区间年化收益与最大回撤之比,比率越大越好)。同时,平均超越基准收益44.52%。(数据来源:wind,且慢投研,2020.4.3-2023.4.2)

而满足条件的偏买入持有的基金(指过去3年平均换手率小于200%的基金),过去3年累计收益率平均为49.39%,平均卡玛比率为0.43,平均超越基准收益34.60%。(数据来源:wind,且慢投研,2020.4.3-2023.4.2)

2、偏交易型的基金,更愿意买中短期热门赛道。

我统计了所有偏交易型基金和偏买入持有型基金,过去1年6大赛道平均配比。具体数据如下图所示。可以发现,偏交易型的基金平均配置最多是中游制造赛道。偏买入持有型的基金平均配置最多的是下游消费赛道。

我们知道,站到过去2年角度看,新能源为代表的制造赛道一直是热门赛道。站到过去10年角度看,消费赛道是过去的长跑冠军。

也就是说,偏交易型的基金更愿意买中短期热门的赛道。偏买入持有的基金更愿意买长期表现好的赛道。

3、偏交易型的基金规模相对更小一些。

统计所有满足条件的偏交易型的基金,可以发现平均规模为11.6亿元。偏买入持有型的基金,平均规模为44.46亿(数据来源:wind,且慢投研,2020.4.2-2023.4.2)。

这也符合常识,船小好调头。一般规模过大的基金,往往都是采用配置的思维,只有规模相对更小一些的时候,更容易实现高换手。

你关注的基金经理,更多是偏交易型的还是偏买入持有型的?你更青睐哪一种呢?

▼

- 本周实盘实验室 -

最后,本周我还是会维持降低权益资产增速的打法,拿出500元现金流,定投固收加策略的【新新向荣】(👈点击直达策略详情页)。

图片来自小顾基金APP,数据截至2023.4.3

风险提示:基金及基金投顾组合的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

免责声明:本文的观点仅代表本材料制作之时笔者结合当时的市场行情作出的分析判断,并不代表基金、投顾组合未来的长期实际投资方向,不构成任何投资建议,随着市场行情等因素的变化,笔者的观点及投资方向会结合实际情况进行调整,市场有风险,投资需谨慎。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是代替储蓄的等效理财方式。

写下你的观点...

写下你的观点...