截止2020.12.31,在且慢投资用户盈利比例高达95.3%,而基金行业的盈利用户比例仅为41.2%。

这个数据告诉我们,基民中超过一半的人应该都是亏损的。

不过回看近15年来股票型基金,其年化收益为12.72%,

所以一个残酷的事实是出现亏损的是基民,基金本身是赚钱的。

为什么会出现这种“基金赚钱,但基民不赚钱”的尴尬现象呢?

所谓资金规划,就是你要知道用来投资的钱时间有多长,如月租/信用卡的钱是活钱,不能拿来投资股市;

用来养老买房的钱一般是长钱,放在银行存款就浪费了。

大部分人是没有时间概念的,明明一笔钱能投资的时间很短,却放到股票市场中,其实是把它自己交给了随机性和运气。

而此时如果家庭因为疾病或事故需要用钱,也可能会导致

投资被迫中断,容易亏损出局

。

所以钱的时间属性不对,很难获得对应收益。

所谓资金规划,就是你要知道用来投资的钱时间有多长,如月租/信用卡的钱是活钱,不能拿来投资股市;

用来养老买房的钱一般是长钱,放在银行存款就浪费了。

大部分人是没有时间概念的,明明一笔钱能投资的时间很短,却放到股票市场中,其实是把它自己交给了随机性和运气。

而此时如果家庭因为疾病或事故需要用钱,也可能会导致

投资被迫中断,容易亏损出局

。

所以钱的时间属性不对,很难获得对应收益。

小白们什么都不懂啊,他看别人赚钱,然后跟着就买,近期哪个涨幅高就买那个,近期哪个是热点就追那个,日常就是追收益率榜单。

这种做法不确定是否买到好的基金,但能上榜的基金通常不是一天两天的涨幅,你能看到他排名靠前,说明本身基金的净值已经涨了不少,你买进去的价格肯定不低。

高成本价也是容易产生亏损的一大因素。

其实一个普通投资人很容易在市场波动期心理扛不住诱惑和压力,追涨杀跌,频繁交易。

想想之前有多少人追涨买进生物医药的?

近段是大金融行情,这部分人估计都割肉卖掉医药换仓到大金融板块来了,大金融后不确定还有什么板块轮动,但他们总会按耐不住继续追高。

像这种追涨杀跌,且不说基金本身赚不赚钱,频繁的申赎操作必定会带来高昂的成本。

对于月度换仓的投资者来说,即使按照赎回一次0.75%的极低优惠费率计算成本,也是一笔不小的成本。

基金得涨的多好,才能覆盖申赎成本啊,亏损可不就是大概率的嘛。

在这三者的作用力之下,其实基民亏损的概率就大大提升了。

而在且慢10个人中有9.2人都是盈利的,

且慢是做了什么事情才能扭转基民亏损的局面呢?

其实答案还在刚才的3个亏钱的原因中,把亏钱的3大因素都避开了,那赚钱的概率不就大大提升了嘛。

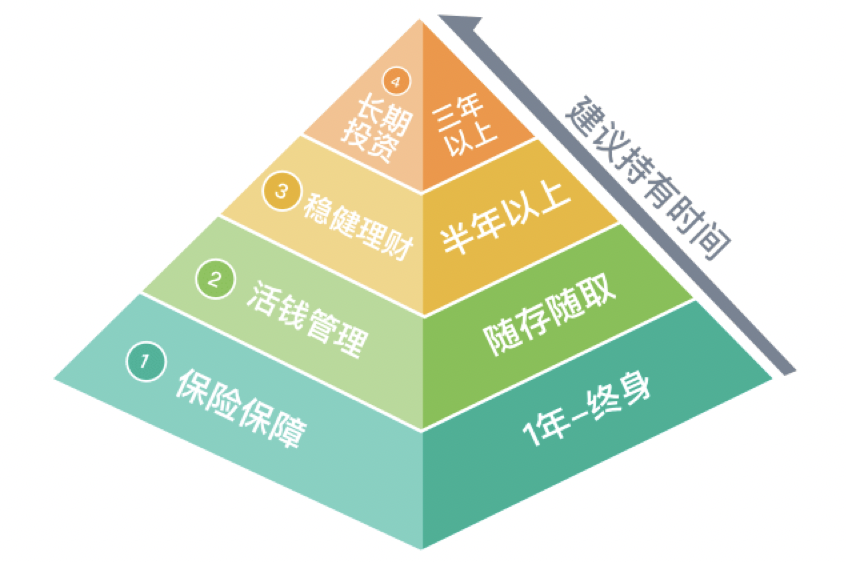

理财的本质是实现钱的有效配置。

资产配置是投资学中一个核心原理,因为钱总是稀缺的,通过理财让合适的钱做适合的事,我们才能让手头上稀缺的钱发挥最有效的作用。

如保命的钱不能用来做风险投资,退休养老的钱也不应该只存在银行活期里面。

如何实现资金的合理搭配是在投资过程中首先要做的。

不论每个人的复杂情况是怎样,最终要投资的钱,都可以很清晰的根据资金用途、可用于投资的时间做好划分。

而理财投资恰恰是对“钱”的合理规划和分配。

从钱可以被用于投资的时间分成短、中、长三笔钱,再结合用户的家庭情况、生命阶段等信息规划出第四笔保障的钱,形成伴随每个人一生的「四笔钱」框架。

那么,要如何梳理资产呢?

小慢建议你,

把整体资产分成“活钱管理、稳健理财、长期投资、保险保障”四笔钱。

这四者一为护钱,二为生钱,金字塔结构缺一不可。

(保险保障是兜底的钱,不归属在本次理财基金的讨论范畴)

🌰这里给大家举一个例子:

假如一个打工人的月工资收入是8000元,抛开日常消费、租房、保险等基本花销外,每个月能结余1000元左右。

这1000元中有700元是攒钱用来带父母旅游,预计未来1年内会用到,这部分我们称之为稳钱,拿来投资稳健理财。

还有300元是攒着要养老的,预计未来5年内都不会用到,这部分我们称之为长钱,拿来长期投资。

如果我们把钱全放在银行存款(大约年化利率2.5%),以及把钱分别按照时间期限配置在四笔钱,这2种情况下,坚持下来差异会有多少呢?

这两种选择结果,小慢分别以蓝色和橙色两种颜色展示出来:

这张图中,蓝色是进行4笔钱配置的结果,黄色是银行存款的结果。

同样是每个月有1000块用来投资,5年后的收益差距是1万元,10年后差距近5万。

随着理财年限的增加,蓝色代表的四笔钱配置获得的收益与橙色模式收益的幅度差距会越来越大。

这种差距并不需要你付出多大的努力,仅仅是做了四笔钱的配置而已,所以趁早进行四笔钱规划理财总是没错的。

因为且慢有一个投资决策委员会,委员们都是一帮资深老司机,基金从业时间十五年以上,经历过多轮牛熊转换考验,实盘业绩也足够亮眼,由他们来给大家把关,确保提供给到大家的基金都是足够优质,表现足够优秀的。

任何一个策略要通过且慢的严选并推荐给大家,都必须经过他们的严苛拷问:

比如

「长赢计划」(可点击查看组合)

主理人

E大

,本身是知名的财经博主,微博号“ETF拯救世界”是业界响当当的KOL,他的低估值指数的投资理念已经深深影响百万读者,成为业界投资指数玩法的标杆。

长赢计划在过去十几年历经A股多轮牛熊,收益远远跑赢大市。

所以如果你想要投资被动性指数基金,可以跟买E大的「长赢计划」

比如

「春华秋实」(可点击查看组合)

主理人

施静

,17年证券从业经验,16年基金从业经验,3年FOF研究及投资经验,曾就职于广发证券、广发基金等机构,是财富管理行业的资深人士,有自己成熟而独特的基金研究及分析体系,实盘业绩经历过市场牛熊的检验。

在控制波动回撤有自己的独门绝技,春华秋实成立2年以来仅有一次回撤超过5%,且持续时间不过十多天,回撤非常小。

主理人拿自有资金跟投500万「春华秋实」,2年来累计收益率30%+,我们跟买起来更没什么好担心的。

比如

「稳稳的幸福」(可点击查看组合)

主理人

交银施罗德

,团队平均从业年限超10年,擅长稳健类型产品的运作,专注在债券类型基金投资,业内聊到这一话题必然提及交银施罗德,「稳稳的幸福」是稳健类型基金的行业标杆。

产品成立近4年收益曲线一直稳步向前,截止2020年底,平均年化收益7.51%,经历2018年的熊市出现最大回撤也才2.79%,成为债市基金组合的标配产品。

总结一句,在且慢你看到的策略都是精挑细选过的优质产品,只要找到一个自己认可的主理人,选择抄他的作业就可以了。

买一个基金组合并不是最后简单卖出这样两点一线的事,在持有的过程中,随时可能面临市场黑天鹅导致的组合的波动,这时候也常让人费心。

但在且慢这是不用担心的,我们会提供

「全程陪伴」

服务

,就拿最近信用债发酵的事,很多人都在担心会不会影响到「稳稳的幸福」的底债持仓。

这时候小慢以及主理人会及时为你解读,帮助你提高投资认知,安抚你的投资情绪,提供针对性的解决方案,所以真出现问题,主理人会帮你判断是否应该卖出处理,你不需要担心自己是个小白啥都不懂了。

不论是寒冷的市场冬天,还是红火躁动的市场春天,投资路上,且慢一直都在。

在且慢,你只需要选一个你认同的主理人,然后按照主理人的指令抄他作业,原本复杂焦虑的投资就变成了简单轻松的事情,而且这样做会大大提升你的盈利概率,因为你的每一步操作背后都有无数投资老司机帮你把关。

想加入95.3%盈利用户的大军吗?

来且慢购买四笔钱吧

,感受赚钱的快乐!

这种快乐并不是小慢说说而已,是每一个在且慢投资用户的真实心声,一起来感受下那份赚钱的快乐,希望你也变成同路人: