简单来说,分红险是一种保单持有人可以参与保险公司分红的人身保险。

我们买完一款分红险产品后,保险公司会把保费拿去做投资,我们除了获得保单本身确定的收益外,保险公司还会将投资产生的利润(可分配盈余)按一定比例给我们分红。

不过需要注意,分红险产品的保单红利是具有不确定性的,是否有分红最终得看当年保险公司可分配盈余有多少。

分红险最大的优势在于,在有确定保单利益的基础上增加了分红,有机会享受到保险公司一定的投资收益分红。

分红的多少就要根据保险公司的整体经营策略、分红账户经营情况、保单所在分红账户的可分配盈余以及投保人所购买的保单对可分配盈余的贡献综合来决定,如果这些因素都好,那我们得到的分红自然就比较多;

反之那我们可得到的分红可能就会比较少,甚至没有。

不过,虽然分红多少是不确定的,但我们可以通过分红实现率来对保险公司分红情况一窥端倪,做到心中有数。

从 2023年6月30日起,保险公司每年都需在官网公布产品的分红实现率。

分红险保单利益演示采用保证利益演示和红利利益演示两档:

一档只有保证收益,就是最差的情况;

另一档为保证收益以外的红利收益,演示的利差水平不得高于4.5%减去产品预定利率,还要再乘上分红分配比例70%。

也就是当产品预定利率为2.5%时红利利益演示不得高于2%x70%=1.4%,这样可以很大程度避免在分红险销售过程中出现严重销售误导。

分红实现率=保险公司实际派发的分红金额/当年计划书演示收益。

如果分红实现率大于等于100%的,意味着保司在这个产品上的整体分红派发是达标的。

如果分红实现率低了,不仅会直接影响到客户的收益,也会影响保司后续能不能卖出保单,这样会倒逼保险公司努力干活。

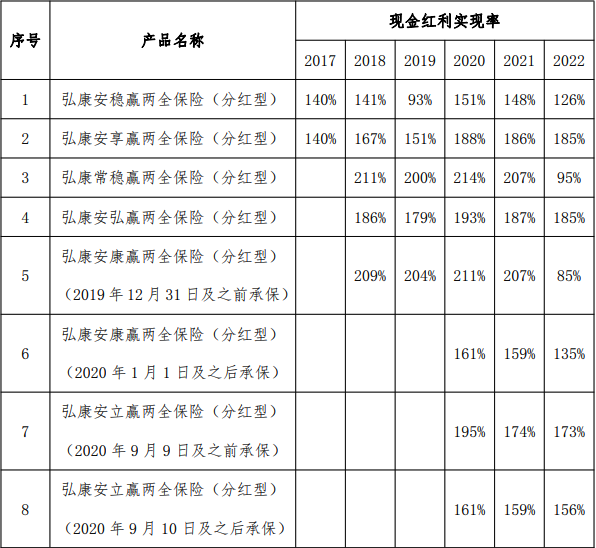

△弘康官网披露数据

既然保单分红是不确定的,保险公司在分配利润时,会不会有猫腻呢?

比如本来应该分100块,却故意只给50或30块呢?

这个监管早就替我们想到了,根据《分红保险精算规定》,保险公司最少都要把可分配盈余的70%分给保单持有人。

而且这个分红账户的盈余分配,应当由外部审计机构予以审计。

分红有两种形式——现金分红和保额分红。

按照现金分红会比较直接。

每年都会分一笔现金,我们可以选择领取,也可以不领,留在账户里继续增值or抵交保费。

灵活性会比较强一些。

但因为流动性较强,保司就不太能选择长期、给付收益高的投资项目,预期收益可能会不如保额分红。

若是寿险类,保额增长,也意味着身故理赔金、现金价值会相应增加,我们可以在需要用钱时做减保/退保处理。

保额分红因为会以加保额的形式给到客户,长期累计下来,保额增速变快,代表着预期收益会相对高一些。

常规储蓄险,比如目前3%定价利率的产品,其收益是确定的,比如保单的现金价值、给付的年金等,不会产生任何波动。

分红险的保单利益=2.5%定价利率储蓄险的确定利益+不确定保单分红,相当于在有兜底、不会亏的基础上,去博一博更高的收益。

既然分红险的背后也有保险公司对权益类产品的投资,那相比于我自己去买股票基金有什么区别呢?

直接买基金股票的好处是,投资期可以由我们自由选择长短,也有机会可以博取高收益,但这很考验一个人的投资水平,毕竟投进去的钱一是不能保本可能亏损,二是没有保底收益,属于高收益高风险类投资。

相比之下分红险虽然没有办法获得这么高预期的收益,但会更稳一些。

分红险产品,在抛开有没有分红的前提下,只要长期持有一段时间,至少都能确保不亏,同时还有一定的保底收益。

再加上每年保险公司的分红,整体投资回报率是相当可观的。

而且别忘了,分红险还有独特的投资平滑机制,能保证哪怕连续几年市场投资环境不佳的情况下,保险公司也大概率能从“分红特别储备金”挪用之前积攒的盈余,补贴给保单持有人。

综合来看,买分红险最大的好处是能享受一定较高收益,同时风险还很低,平滑了收益曲线,非常稳。

分红险下有确定利益,上有分红,即使在最差的情况下,也只是没有分红,不会倒亏。

但如果保险公司给力的话,分红部分可以很可观,长期下来超过存款、R2理财等产品的收益还是比较容易的。

另外,分红不需要我们这些客户投入额外的时间或精力,省心省力。

分红保险的资金运用,主要投资于两类资产(固收类和权益类资产):

行情不好的年份有一定固定收益托底,好的年份有机会拿到更高分红,使得分红险在抵御通胀、对冲利率下行时更具优势。

教育金、养老金的储备,通常需要的时间周期较长,而分红险适合做中长期配置,这样拿到超预期利益的概率也会更大,因此在期限上非常匹配。

另外,分红险有保证利益的部分,确保有需要的时候一定能拿出钱来。

而分红又有机会拿到更高的利益,可以让这笔教育/养老资金获得更大的增值效应,让未来生活的小金库更扎实。

保证收益毕竟是雷打不动拿到手的,也决定了保单收益的下限,当然不能太拉胯。

虽然分红险都是按照预定利率2.5%来设计的,但有的产品长期持有下来IRR能达到2.3%,有的就只有2.0%这样,长期下来差距还是不小的。

首先要看的指标是分红实现率,就是实际分红和计划书上演示分红的比值,虽然都是历史数据,但也能或多或少体现保险公司的投资水平了。

如果很多产品都在100%以下,那咱们就要多考虑考虑了。

如果还有钻研精神,可以看看保险公司的综合偿付能力、风险评级等,以及保险公司的股东构成怎么样?

背景是否强大,是否具备优势的投资项目?

保险公司的资产管理能力怎么样?

对保险公司的投资能力进一步了解。

大部分分红险还是以增额终身寿险为主体,大家可以结合自己实际需求综合考虑。

比如减保条件是否宽松?

是不是支持隔代投保?

能否有第二投保人?

适当留意自己比较看重的点即可。

在《保险法》第92条中就规定经营人寿保险业务的保险公司倒闭后,所持有的人寿保险合同及责任准备金,必须转让给其他保险公司。

如果不能和其他保险公司达成转让协议,将会由国家出手,指定保险公司接手。

也就是说,如果你在A公司买的寿险型分红险后公司倒闭,后来A公司被B公司接盘,那么你的保险合同和相关服务都会转到B公司,你的合法权益依然受到保障,保单照常履约,该赔的照样赔,不用担心会有影响。

话说回来,无论是什么保险公司,其实力都是认证过的,出现事故的概率很小。

即使出现风险,国家也会出手,所以大家可以放心。

既不要为分红险的高演示利率盲目乐观,也不要因「分红无法保证」就对它绕道而行。

分红险就像是心性沉稳的对弈者,虽通盘无妙手,但能在稳中求胜。

这种品质,在当下这个“见证历史”的时代中,难能可贵。