使用过小顾1.0的朋友会了解,且慢作为投顾平台,通过投资管家小顾帮大家解决具体一笔钱应该投什么产品的问题 。

后来在实践中我们发现,除了不知道选哪个产品,还有很多人困扰资金规划与分配的问题。

经过数月的产品打磨与反覆验证,9月1日,小慢带着全新升级的小顾2.0和大家见面了,小顾2.0升级了资金规划、资产配置、配置分析和持续跟踪的功能。

帮大家解决一笔资金如何进行资产分配,并兼顾好家庭的短期和长期资金安排的问题。

9月14日(周三)晚7点,且慢投资研究部总监赵玉斌、且慢产品经理辜腾玉、且慢保险产品经理林勇,联合为大家进行了一场直播来全面解析新版小顾的功能,以及通过真实的例子为大家解读如何应用好小顾来帮助大家做好家庭资产配置。

没有来得及听直播的朋友,小慢为大家精心复盘了直播内容,以下是精简版直播回顾,更多精彩内容,可以点击文章末的直播回放详细了解(直播不长,1.5倍速看更有新天地😁)

有兴趣的朋友可以先点击这个链接体验一下新版小顾尝尝鲜

▼

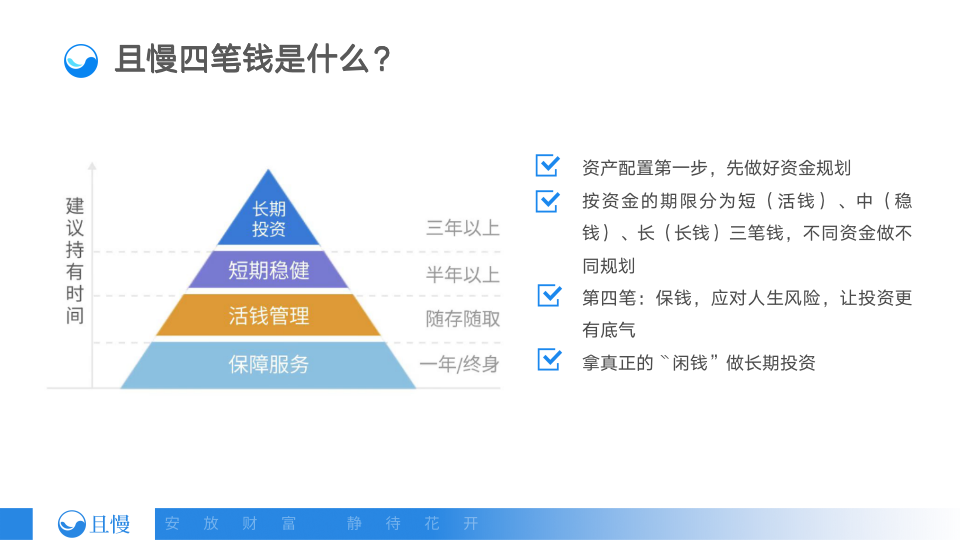

- 简单回顾什么是四笔钱?

-

资产配置对于很多投资者来说会比较复杂,且慢使用四笔钱帮助大家理解资产配置。

大家可以按照资金期限与用途把个人资金分成四笔:

活钱管理、短期稳健、长期投资、保障服务,不同每笔资金做不同规划。

虽然知道了四笔钱理念,但实际应用到投资理财的时候,还是会遇到一些问题,比如不清楚资金应该怎么分配到这四笔,或者配置过于单一、集中,没有做合理配置,甚至我们观察到,很多投资人有资金错配的问题。

本次小顾2.0,希望通过工具的方式,帮大家真正通过四笔钱方法来管理财富,从解决如何分配资金、再根据个人情况定制方案,投后这些策略都由专业主理人打理,也能很大程度减少投资人自主的频繁交易或其他理财行为偏误。

▼

- 4个真实案例告诉你,如何使用小顾完成家庭资产配置 -

小顾1.0主要帮大家解决了产品匹配的问题,本次升级版本希望更进一步,一并解决「买多少」、「买什么」以及「怎么买」问题。

新版小顾结合用户的年龄、所在地区、风险承受能力、资金情况、现有持仓以及市场因素等维度信息,全面考虑,综合给出投资建议,提供一个定制化的投资规划建议书,建议书包含了整体的四笔钱配置建议,再基于每一笔钱,提供具体的投资方案与操作建议。

那下面我们通过真实的用户案例,给大家演示如何使用好这个工具。

(感谢4位同路人的授权分享)

李先生,30岁,家住深圳市,风险等级稳健偏激进型C4,投资经验丰富,可投资金10万元

这是一个比较典型的案例,我们建议配置10%人身保障,20%活钱管理,38%短期稳健,32%长期投资,配置建议与传统「一二三四」的资产配置法则较为相似。

1、活钱主要考虑年龄、所在地区消费水平等因素,预留一部分日常花销资金。

2、稳钱、长钱会参考风险承受能力、投资经验、年龄、资金规模等因素做分配,由于李先生的投资偏好属于稳健偏激进,投资经验丰富,在满足日常开销、稳钱与人身保险之后,我们建议配置30%来作长期投资。

3、人身保障配置约为10%,由于李先生还没有任何保险保障,我们会在本次规划中建议李先生配齐基本人身保障。

赵先生,37岁,家住北京市,风险等级激进型C5,投资经验非常丰富,可投资金20万元

这是一个投资老手的案例,与上一位李先生有所不同,主要有两点区别:

1、长期投资占比更高:

赵先生的可规划资金较多,由于风险承受能力与投资经验都相对更高,我们建议配置更多的长期投资,约占总资金40%;

活钱、稳钱根据所考虑的因素给出的实际建议配置金额较多(6.9万),但占总资金的占比相对低。

2、人身保障占比低:

由于赵先生已经有了部分保险险种的配置(用户在规划过程补充了更多信息),因此我们在10%保险配置基础上,适度调低了建议配置的金额与占比(7.75%)。

万先生,45岁,家住深圳市,风险等级稳健偏保守型C2,投资经验一般,可投资金50万元

这是一个相对稳健偏保守的用户案例,整体来看有三个特点:

1、短期稳健建议配置占比高:

建议的稳钱配置将近6成,长期投资占3成。

2、人身保障占比相对低:

由于总可投资金较多,我们根据不同年龄段有建议的保险配置上限,因为最终建议配置的占比只有6%(根据用户情况做灵活调整,不是所有人、所有的资金规模都建议10%)。

3、匹配方案不同:

考虑投资经验与风险承受能力,我们推荐匹配的策略也会有所不同,即具体到推荐的产品策略,会更匹配万先生的风险偏好。

刘女士,24岁,家住惠州市,风险等级激进型C5,投资经验浅,可投资金6万元

这是我们很常见的年轻进取族群,这个案例有以下特点:

1、考虑现有持仓:

刘女士在且慢已经投了1万元长钱策略,本次规划,我们会一并考虑,做整体资金的配置平衡建议,总规划的资金6万元。

2、长期投资占比低:

我们给刘女士建议配置的长期投资占比只有4.6%(约两千多元),这是因为刘女士当前整体可规划的投资资金并不多,我们希望引导用户,优先规划好充足的日常花销、短期花销与应急资金后,找到真正可用来做长期投资的"闲钱",在投长钱。

3、没有提供长钱投资方案:

以目标配置来看,刘女士的长期投资规划已经投标(超出目标建议配置),在这个情况下,我们不会再建议她投入长钱,也不会提供匹配的投资方案。

4、针对每月结余提供定投方案:

刘女士当前的一笔资金配置到长钱的占比不多,但未来每月会有固定结余可投资,因此针对增量资金,可以在其他三笔钱相对充足的情况下,定投我们为她匹配的长钱策略。

5、目标与当前配置对比:

可以看到四笔钱分别的目标配置建议与当前配置的对比与配置差距,根据差距逐步完善。

且慢希望用户先规划,再投资,在投资经验不多、资金不多的情况下,不着急将手中的一笔资金全部投入某个长钱策略,避免在市场下行或是在要用钱时,可能遇到不得已亏损离场的情况。

看完以上各种不同的案例,小慢想提醒大家,每笔钱的配置金额与比例不是绝对的,基于每个人的情况而有所差异。

小顾给出的是在有限信息与前提假设下的参考建议值,大家可以根据自己的实际需求与情况进行调整,我们也会根据你调整后的资金配置需求,提供进一步的投资方案建议。

更重要的是,我们希望大家能在小顾的引导下,掌握四笔钱的资金管理思路,并实际运用到自己的投资理财过程。

那么,小顾如何使用呢?

如果您对于自己的资金配置,有一些主观的想法和需求,也可以进行手动调整对应金额(可以说很贴心了😊)

常见问题

Q1:

为什么只建议我配置活钱、稳钱?

没有建议我投长钱?

A1:

我们会根据您的风险偏好、年龄、投资金额做推荐。

如果您可投资资金偏少、已经配置了长钱,或者投资风险偏好较保守,我们在给你推荐的时候,就会减少长钱的比例。

Q2:

为什么建议我配置的活钱这么少?

/这么多?

A2:

我们建议配置活钱的时候,会根据您当前所在的城市留1-3个月的生活费,同时考虑您的年龄与薪资水平做小幅调整。

即使您有100万的资金,我们也不会建议您留过多的活钱,主要是因为活钱背后是货币基金,收益较低。

因此预留好足够的日常开支即可。

A3:

长期储蓄险主要特点是由于收益是确定且写进合同的。

随着经济的发展,经济周期是会上下波动的,但是长期储蓄险的产品收益是固定的,在当前利率一直下行的前提下,这种收益确定的产品,我们也会推荐给风险偏好较低的用户。

Q4:

我已经在其他平台买了保险,能否不做保险规划?

A4:

可以的。

如果在其他平台已经购买了,您可以在保险配置中直接改为0,后续在建议书中就不会给您做规划。

但是需要提醒的是,由于人生阶段是往前走的,在年龄增长的同时,对保险的需求也会随之递增。

其次,我们在长期的经验中,中国大部分人在保险配置中还是相对短缺的,所以在这笔钱的规划中,建议您也可以定期回顾您的保单,对保险配置做好定期的更新和检查。

现场朋友提问答疑

Q1:

如果我完全按照这个新版的小顾来做投资,新增资金会按照什么逻辑来规划呢?

A1:

如果新增资金是比较规律的每月工资结余,在规划里可以填上收入结余,这样规划的时候就会给你推荐相应的定投策略。

如果新增资金是一笔较大额的,在有新增资金的时候,可以重新做一次规划,小顾会按照您的最新情况做整体规划,由于工具是实时的,因此可以随时重新更新规划。

A2:

四笔钱本身就已经有资金可用时长的考虑了。

活钱:

随存随取,稳钱:

半年以上,长钱:

三年以上。

当然,希望大家在做规划的时候,选择的是可投资的钱,而不是短期内会使用的钱,比如半年内会使用的买房、买车钱。

这样可以防止您的资金错配。

Q3:

根据风险不同有不同的基金,比如货基,短债,长债,二级债,偏股(债)基等等组合的作用在哪里?

A3:

这个问题涉及到的内容比较专业,不同基金的配置方案是由基金主理人做好配置的,他们会根据市场行情做好相应的调整。

我们只需要考虑这笔钱的使用时长、个人的风险偏好,我们根据您的具体情况推荐具体的投资策略。

A4:

如果投资人每月有结余,并且可以新增投资,我们会建议投资人在满足其他三笔钱配置充足的情况下,将每月的增量资金用来做长期投资,投入长钱策略。

Q5:

案例中,有北京深圳的同路人,活钱配置较多是因为这些地区消费高吗?

A5:

活钱配置主要考虑预留一部分日常生活花销资金,投资人可以根据自己的消费与储蓄习惯来预留活钱。

我们给出的默认建议,主要考虑了投资人所在地区的消费水平、年龄及年薪水平,一线城市的消费水平相对会建议预留较多,而同级城市之间的区别不大。

Q6:

如果做完投资规划之后,我的风险等级变了,我的规划也会跟着变化吗?

A6:

当投资人的风险等级发生变化时,如果投资人没有更新建议书(重新规划),那投资规划建议书中的四笔钱目标配置金额不会改变,但针对每一笔钱,我们会按照投资人新的风险承受能力来推荐合适的投资方案。

我们建议投资人,如果自身风险承受能力发生了变化,或是个人基本情况、资金情况有较大变化时,可以随时重新规划,生成(更新)新的投资规划建议。

A7:

增额终身寿可以作为固收产品,增额终身寿收益明确(写进合同)且趋近于3.5%复利收益,但需要考虑他的流动性,一般情况下会有5年或以上的锁定期。

Q8:

各位老师,晚上好!

咨询一下,广告中有“众安百万医疗险基础版”在被保人70岁以后还可以续保吗?

A8:

众安百万医疗基础版被保险人70岁以后不能续保,百万医疗产品目前大致可以分为三类,一是1年期的百万医疗,价格优惠,责任附加较多,但只能1年1投,有最大投保年龄限制;

二是保证6年续保的产品,连续保证续保6年后需重新核保;

三是保证续保20年的产品,保费会随赔付情况调整,若最大投保年龄是60岁可保至80岁;

建议40岁以下选择保证续保6年的产品,相对便宜,40岁以上或者身体有预见不好的用户可以选择保证20年的产品,避免生病后不能投保。

A9:

可以任意选择我们的保险产品点击预约我们的顾问。

直播回放/往期内容可以在 「且慢陪伴」微信公众号 底栏查看。

投资规划建议书提供您资金规划建议,帮您合理分配资金、分散投资风险,但不保证投资收益。

投资规划建议书根据您规划当下的情况,提供投资建议,如您的个人情况或资金情况发生变化,投资建议可能不再适用,请您及时更新信息,并重新规划投资方案。

投资规划建议书提供您整体投资方案建议,方案中的单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估。